日本語版のwikipediaには外国為替取引はゼロ和ゲームとあるが、マネーサプライ(通貨供給)もあれば政策金利の変動もあるので自分はゼロサムではないと考える。でも、「ゼロサムゲームじゃない」と仮定したときの説明がうまくできなかったので、なんかいい説明できないかなーって考えてた。

売りたい人と、買いたい人が相対して取引が成立する状態。この2人の取引を合算すると損があろうが得があろうが、合計すれば損も得もない状態であるといえる。売り手と買い手を同一人物が一人でおこった状態に近くて、減るのは手数料ぐらいのものであり、これが和がゼロになる状態。

でも、これって時間価値を無視し、時間軸を固定して、あるいっときの時間断片で見た場合である。

ひとりの人物が同額の売りと買いを同時に注文するのはある程度一般的な手法であるが、反対売買のタイミング次第で損も得もできる。実際の取引下では時間によって価値が変動するからである。

2本のペットボトルがあって、満杯のものと、空っぽのものがあるとする。

1000ml保管できる容量に、500mlの水がある。この水をどちらのペットボトルに移し替えても、合計の容量が500mlから変わることはない。これがゼロサムの状態である。というか質量保存の法則。

だけれども市場では、取引の過程でなぜか合計の水が400mlになったり600mlになったりする。ゼロ和、質量保存の法則からするとありえない現象であるが、その理由はただ単にそこが閉鎖系ではないからである。

通貨市場もそうで、通過の供給量や流通量は中央銀行により時事刻々調整されていて、時折大規模な介入もなされている。これがゼロサム・ゲームではないとする所以である。

ちと、原点に返って、江戸時代の「お米」と「お金」の相場になぞらえる。

お米を買うときに、一俵の米俵と、一両を交換する。

この取引が合意した瞬間には、一俵と一両が等価なものである。

あるときせっかちな大阪の商人が、まだ収穫もされていないお米で取引をした。これが信用先物相場であるが、収穫時にお米が豊作だったか、不作だったかで、半年前の一俵価値と現在の一俵価値は変動する。つまり、市場全体でみれば総量の変動が発生している状態である。これが代表的な非ゼロ和の状態。

その理由は、時間には価値があって将来価値、現在価値がうんぬんかんぬんと理屈をこねることはできるが、原理的なことでいうと、植物の種は植えたら、翌年には増えたり減ったりするでしょ、それが複利で、その分だよということで、時間考慮をすると、時間価値によって、総量に変化があることを意味している。総量に変動があるという意味でゼロ和ではない。

はて、さて、通貨はどうか。

たしかに、ある断片時間の取引は、ゼロサムに近づけるように調整されている。これも大規模な受給調整のコスト平均的な振る舞いなので、厳密にはそうであるともいえない気がするのだけれども、これは市場全体のある瞬間の話しである。

通貨といえども時間価値を無視するのは乱暴ではないか。

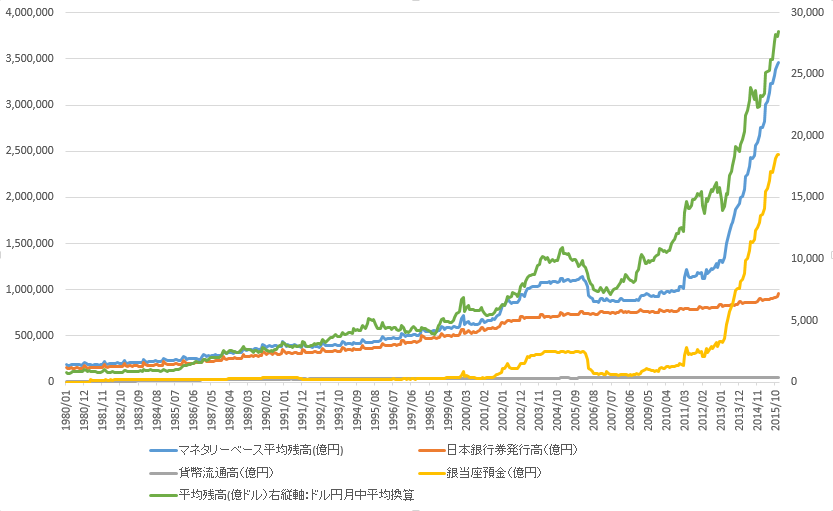

ゼロ金利といえども政策金利があるので時間の経過で総量が増えるし、最近はマイナス金利で減ったりする。マネーの発行供給もおこなわれれば、流通量の調整もおこなわれる。

日銀は今、マネーサプライをガンガン増やしている最中であるし、政策金利をマイナスにして、さらには長期国債金利までマイナスに転じた。

元来。もともとは金本位制や銀本位制で有限資源である「金」や「銀」と連動していたため、質量保存の法則に近い状態で通過というものは運用されていたが、それも昔しの話しで、いまは連動していない。信用創造というもののもとで、運用されている。はやい話が空手形になった。

通貨を自由に発行できる中央銀行の振る舞い、さじ加減で為替市場の全員が負けることもあれば得する事態もありうる。真にゼロ和であれば、市場参加者全員が負けるケースなどは存在しない。為替市場からそういう自体は論理上排除できるかといえば、排除はできないはずである。通過切り下げやデフォルトだって論理上あるからだ。

通貨発行権を持つそれぞれの中央銀行を市場のプレイヤーに含むか含まないかが問題になるが、もし含んだとしても、金利による時間経過による変動があるので、やはりゼロサムではない。

含み益だけで利得を考慮して、反対売買をしないでもいい状態であれば、時間を無視できるので、ゼロサムと言える。でも、時間を無視していいんだったら株式市場も、その価格で売ってる人が居て買っている人がいるだけなので、損得は発生していない。ゼロサムと言っていいはずだ。

時間効果を無視して、反対売買をせず、含み損益で価値評価をするならばゼロサムであると言える。

どう?

つか、日本語のゼロサム・ゲームに為替が代表的なって書いたのなんでじゃい?

https://ja.wikipedia.org/wiki/%E3%82%BC%E3%83%AD%E5%92%8C

英語には経済は代表的なゼロサムじゃないものになってるのに。

https://en.wikipedia.org/wiki/Zero-sum_game

zerosum currency exchange で検索すると

Foreign exchange fraudがトップにでてくる。為替詐欺ってのが少し皮肉。

https://en.wikipedia.org/wiki/Foreign_exchange_fraud#cite_note-ND-2

The foreign exchange market is at best a zero–sum game,[2] meaning that whatever one trader gains, another loses.

少しおいかけてみたけれども、為替市場には機関投資家はじめ常時いろんな種類の参加者がいるので、全員の損得を合計すれば、ゼロサム・ゲームになるんだそうだ。まあ、確かに。でも、その時の損、得って80円の時に買ったドルを120円で売ったときの損得の合計じゃなくて、1TICKだの、せいぜいその日に発生した日計りの損得がゼロサムってことだよね。ゼロサムじゃなくてコスト平均和にすぎない。平均和が結果としてゼロサムになっている代表的なマーケットであるのは間違いないけれども、必ずそうかというと違うと思う。

まあ、なんでこんな話しになったかっていうと為替が軟調になってボラティリティが高くなっちゃったから為替屋振り落とされまくるよねー、って話しから、為替ってゼロサムじゃないの?っていう流れなんだった。

というわけで、いまみたいに供給面で大きな介入があって軟調になっているときは、勝者なし、全員負け!なんてこともあるので、ゼロサムじゃないよねー、いいはじめたのが出発だったのだけれども、ま、多種多様な参加者が多ければ均衡状態になりやすいってだけで、本当にゼロサムなら日銀砲で全員墓場送りになんてことにはならないにょろりん。か、同規模で天国送りになった人たちがでてないとね。