日銀がマイナス金利をこのタイミングで実施するのはマネタリーベースを考えればいたしかたのないことだ。

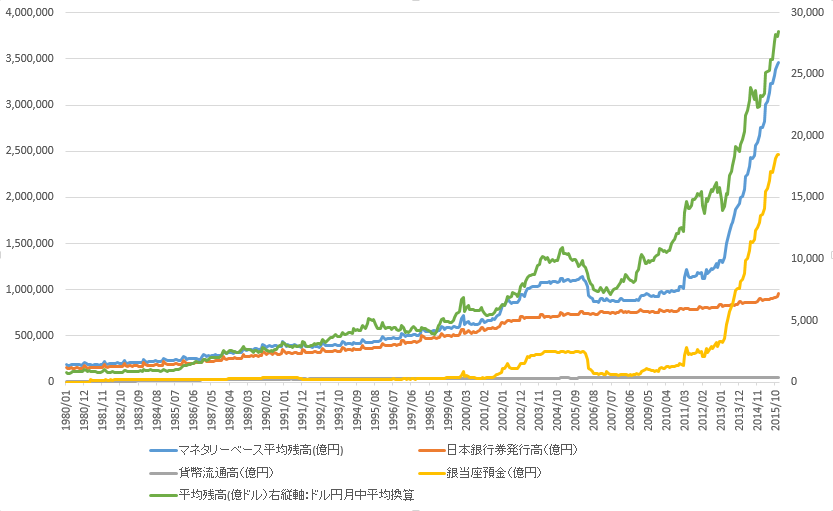

マネタリーベースはなにかってぇと、日銀がうほほーーいって発行したお金の残高のことね。

マネタリーベース=「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」

https://www.boj.or.jp/statistics/outline/exp/exbase.htm/

みてわかる通り、ここ数年でぐゎぁあああーあああああああーーああああああああああひょーぅ!って感じで増えている。左軸は億円。右軸は億ドル(黄緑の線がドル換算)ね、当時の月中平均レートでドル円換算したときの平均残高だよ。ちょっとわかりにくいかな?

2013/1の発行残高は1,319,205億円だったのが、2015/12には3,463,793億円になっている。

ざっと2.6倍!

きっと、みんなの貯金も2倍にはなっていることだろう。ん?まだ??

ま、まさに異次元って感じで、お金発行しすぎだっちゅうの!っていいたいけれども、これもそれも他国の中央銀行が先に刷りまくって世界中でお金がボンボン増えているからしかたのない話し。増えすぎたお金に金利をつけるとさらにどんどん増えていってしまうからマイナス金利の登場ってわけさ。

主要時系列統計データ表(月次)

http://www.stat-search.boj.or.jp/ssi/mtshtml/m.html

リーマン・ショックかベア・スターンズショックか

リーマン・ショックは突然おきたわけではなく、その前にサブプライムによる危機を顕在化させ経営危機に陥ったベア・スターンズのほうがニュースとしては衝撃度が強かった。もし、今後リーマン・ショックのような事態になるのだとすれば、その引き金どうこうは今回の日銀のマイナス金利よりもギリシャ危機の横でひっそりと為されたプエルトリコ国債の実質デフォルトが象徴としてあげられるんじゃないかな。

マイナス金利が近代で普通に登場するようになって猛威を振るいだしたのは2014年末から2015年の初頭に掛けてだ。去年スイス中央銀行が市場に仕掛けた阿鼻叫喚は記憶に新しいけれども、今年も日経のあれから日銀の発表までの乱高下で死人がでるかとおもうと、なんだかなーという気分にはなる。

2015/5/16

スイスフラン騒動で大儲けした人と大損した人の阿鼻叫喚の叫びまとめ #fx

http://matome.naver.jp/odai/2142132210649651101

リスクフリーであるはずの国債の取引金利が、日本国債だけでなく財政健全化をはたしつつあるドイツのような国でも昨年からマイナス金利が発生している。政策金利よりもわかりやすく先行しているように感じるので注目すべきかもしんない。

金融業と金利

利率を理解することは、資本主義社会においてより自由に生きていくための最低必要条件であると思うのだが、複利や現在価値と将来価値を基礎的教育に組み込まれていないので、んー、日本において、それらの本質的な意味を理解している人はとても少ないように感じる。うん。たぶん。

ちょっと暴論かもしれないけれど、多くの人は現金3億円と収益率15%がついている5,000万円の資産、どちらがお得かの比較検討するための素養をもっていない。説明変数を明示すれば計算をすることはできる人は多いだろうが、実際には関係する変数がとても多いため、その実情を理解し判断まですることはとてもむずかしい。何が変数として関わってくるか見えないからだ。

例えば、所得税がいくらになるだの、固定資産税はいくらで計算しなきゃいけないだの、相続税が何%だの、リスクは何%で計算したほうがいいだののマイナス率も混在するし、そうすると何年で損益分岐に達するだのという理解まで辿りつけず、結果、判断を誤る確度が高くなってしまうこともある。結局、金利だの収益率だのを気にすることができるのは資産家やその重要性を理解している人を雇うことができる人だけのものになってしまっている。

これは、いずれ書こうとおもってたのだけれども、日本の全95産業中分類における付加価値額の分散から偏差値を去年ちょろりと計算してみたのだが、銀行業の付加価値額の偏差値が139あることがわかった。

「偏差値が」である。偏差値139!

平均偏差は3.46だ。上位下位の5産業を除くと平均偏差は0.74に収斂するのに・・・。

これは例えるなら、学内のマラソン大会で一人だけスクーターで参戦した結果を報告してくるようなもんだ。

まあ、つまり、何がいいたいかというと、ちょっと違うルールで参戦しているやつが混じってるぞ。と。

でも、そこで増えた金は区別なく労働資本市場に混ざってきているんだよね。

ソニーが「あれは金融会社だ」とか言われて久しいけれども、日本の製造業で大企業と言われている企業でも結局その利益を出しているのは金融部門からくる特別損益だったり、最近は苦しんでいるあの企業だってフランチャイジーへの店舗売却を特別損益ではなく循環利益に組み込んでしれっと報告していたりしてどうなってるのよと思わせてくれたり、過大な設備投資で苦しんでいるあの企業だって結局は設備投資をしたために借り入れの失敗だからね。楽天創業者も銀行出身で、最近はカードに力をいれるのとかをみていると金融事業になってきたなーと感想を持つことぐらい許されるよね。

お金で労働力や設備を買って、ものづくりをしてお金を稼いだり、サービスに変換してお金を稼いだりするよりも、お金を増やすならばお金に働いてもらってお金のほうで勝手に増えてもらったほうが効率がいいいのはあたりまえで、現状、お金を稼ぐにあたり、労働集約的産業と金融業では同じルールで競争していると言うことはできない。

中世では金利を禁じている国がある程度に、金利は為政者を悩ませる問題だった。

ここらへんは去年、ピケティ回(タグ:財福主義)でブログにしっつっこく書いたので、興味があるひとは読んでみてね。シリーズにしちゃって相当長いから「マイナス金利」でブログ内ぐぐると関連箇所がでてくるかも。

銀行の役割

日本銀行のような中央銀行の役割は信用の創造であり、信用を創造することで物価を安定させお金に価値をもたらすことである。で、民間の銀行や信用金庫はお金を貸し付けることで、その信用を再創造することが役割だ。

近代の銀行がおこなっている業務とはなんであろうか。

貯金で集まったお金に0.02%の利率をつけて、0.9~3.5%の金利をつけて企業に融資することだろうか?

「晴れの日に傘を貸付ようとし雨の日に傘を奪う」とも揶揄されているが、これも仕組みから考えればいたしかたのないことである。

通常、銀行がおこなう貸付には「事故がおきた」ときのために保険がかけられており、貸付先が倒産したときには保険により即刻全額が補填される。だから、無理に返してもらうよりは、いっそ潰れてくれたほうが損も手間もなく貸付金を回収できるのだ。

で、その保険をかけるために、企業の業種分類ごとに財務内容を調査して破綻懸念先だの実質破綻先だのの分類がなされ、財務基盤に影響がでないようにするために貸付金に対して貸し倒れ引当金が積みあげなければならない。貸付先の財務内容が良ければ積立額をひくいままで貸せるし、悪くなれば貸せなくなる。

ビジネスモデルや将来性、雇用だのを審査などはする必要はなく、実績として儲かっていればより金を貸してブーストさせ、損が出始めたら手を引くという設計なのだ。

ちなみにだが、貸出融資に保険を掛けない銀行が日本には一行だけある。

政府が100%出資している日本政策金融公庫なのだが、これは独立行政法人の再編時に国金と信用保証の部門が統合されてしまったために、自分で自分に保険を掛けるのは意味がないので、貸付にここだけは保険をかけていない。貸せないような業者に貸せるのは国金だからではなく、ここだけルールが違うからだ。

そういう意味で、日本の市中の銀行が信用の再創造をおこなっているというよりは、中小企業には社長を連帯保証人して保険を掛けられるように書類整理をおこなう程度だし、大企業には値踏みできないような新しいことはさせずに、可算しやすい設備投資のみに資金供給をおこなう仕組みになっている。

審査といっても財務上の書類業務になってしまうので、外資の監査法人がもつような、コンサルティング能力とか事業や市場のバリュエーション能力を貸出金融産業が蓄積していくことができていない。ここらへんが日本の基盤産業の産業競争力をこの数十年削いでいる主な理由であるように思う。

というかね、為政者側が日本ではイノベーションが産まれないとか嘆く声が聞こえるけれども、むしろ、なんで産まれてくるとおもってんのかな?新しい挑戦者はでてこないように仕組みを整えてあるんだから当然だよね?

市場の暴落と景況感

年明けから中国を震源として株価が暴落している。

中国ではまだ生活に影響がでていない、関係ないという報道があった。

中国人に聞く「実際のところ景気どうですか?」

http://wedge.ismedia.jp/articles/-/5903

金融市場は信用創造、資金調達にかかわる部分なので先行する指標である。商品先物市場で考えるとわかりやすいけどここは6ヶ月先に取引する商品の値段を決定している。

もともとは、今年は大豆が不作だからお米の需要がたかまって米価はあがるなーとか、収穫前に取引価格を決めていく相場だ。次に仕入れるときの価格を決めているのが市場。だから、その価格で取引されたものが、

生産者→仲買人→卸→小売業者→消費者

ってな感じにだんだんと反映されていって、先物価格が反映された価格で店頭に並ぶのは半年以上先になるってわけさ。

余談だけれども紅茶には先物市場とかがないけど、コーヒー豆には先物市場があるので、それを見る限り2011年や2015年みたいな高騰はなさそうだからコーヒー好きさんはよかったね。円安は影響あるだろうけどさ。

逆に紅茶とかハーブは円安やら南インド側の天候不順によって卸値がめっちゃくちゃになってて泣きそう。みんな泣いて。今年あまり仕入れられないなー・・・。2倍ぐらい違うんだ。いやになっちゃうね。

1.株価の減少により資産額が減少する

貸付の根拠にしていた資産額が減少し財務の悪化。貸し付けていた側の銀行などは、さらなる担保を求めたりする。

2.貸し剥がし

信用が減少したので、引当金を増額をもとめられるわけだが、これに応じられないと、貸付金の引き上げ(貸し剥がし)や、新たな(貸し渋り)が発生する。

3.経営の困難

やっている事は変わらなくても資本の調達が困難になり、貸付金利の条件が悪化するために利益をあげることができなくなってくる。

4.生活苦しくね?

会社が利益あげられないから給料下がるし、従業員整理はじまるし、新規で従業員募集しているところはないし、生産力が落ちるから物価はあがるし、海外品のほうが安くなるし、よけい地場のものが売れなくなるし、あれ、生活苦しね?の状態になる。

まあ、そんな感じで、資金市場の悪化が生活に影響あるのなんてもっと先だよ。すくなくとも1年程度はかかるよ。

心配なのは消費税増税のタイミングと経済的ショックが重なると、ちょっとえらいことだよね。

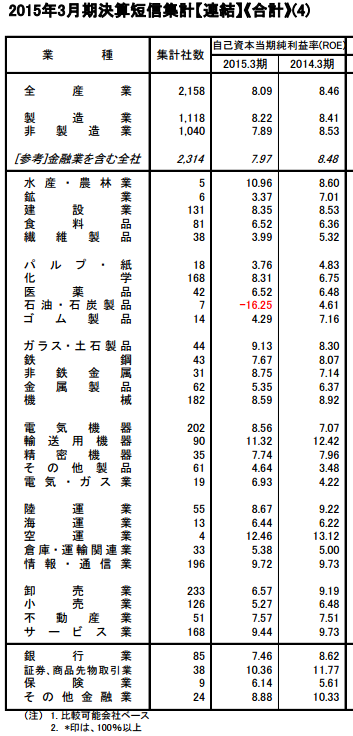

利益率と金利

おまけネタ。

上場している企業の業種別の利益率(ROE)

決算短信集計結果

http://www.jpx.co.jp/markets/statistics-equities/examination/

市場第一部・二部・マザーズ・JASDAQ合計

http://www.jpx.co.jp/markets/statistics-equities/examination/nlsgeu0000010qzf-att/renketsu_goukei2015_3.pdf

5-8% 程度であるが、日本の企業業績はいまのところ順調っと。

ん。で、何がおきるんですかね?

コメントを残す