マンション組合の会合で年配の女性がまだ若い女性と一触即発の空気をつくりだしていた。

「共働きで忙しいから無理って、負担金もお金に余裕がないから無理って、なんでもムリムリいうものじゃないわよ!」

ピシッ

「だいたい共働きなのになんで生活が苦しいの?」

ピシッ

「わたしがあなたぐらいの年齢のときは、お父さんの稼ぎだけで生活できたものよ。贅沢してるんじゃないの?旦那は仕事してないんじゃないの?」

ピシッ

ピシッ

ピシッ!

マンション組合の会合などに出たことはないし、まったくの空想であるが、似たような世代ハラスメントは各地で繰り広げられているのかもしれない。

http://togetter.com/li/836975

完結 財福主義

忘れてたわけじゃないんだけど… もうかなり書いた気がするので完結させることにした。

序論 盗人と資本主義

第一夜 自然科学と経済の白熱教室

第二夜 社畜という現代奴隷の重要性

第三夜 区切られた財。奪えども足りぬゆえ格差

第四夜 CO-枯れた才能

第五夜 資本と時価

第六夜 時間選好による隠者の経済 リスクフリーレート

第七夜 この規模のマネタリーベースでおきたら大変トリクルダウン

格差は縮まる、広がる?

経済学者クズネッツ氏は、1971年に「格差は縮まる」 との論文でノーベル賞を受賞した。

経済学者ピケティ氏は、2014年に「格差は広がる」 との著書で、まるでロックスターのような扱いを受けた。

経営学において、完全競争業界は他の産業より利益がある場合、新規参入が相次ぎ利益は平準化する。

しかし、法規制などの競争障壁が構成されることで参入や競争はされなくなり暗黙的談合がおこなわれ、小資本者がジャイアントキリングをおこなうことはなくなる。

化学において、例えばNaClを水に溶かすと、分子活動により時間経過とともに濃度はやがて均一になる。

しかし、大量の溶質を加えたり、溶媒の温度を下げたりすると、溶解平衡に達し飽和状態になり溶けない溶質はその場に留まる。溶液の粘性をあげたりすればもちろん濃度にはばらつきが生まれる。

人口動態経済

日本は労働人口が減少する局面にある。非生産人口は増えている。

かつての中国やブラジル、いまのインドネシアやフィリピンのように人口ボーナス期のように熱量があり、価値創造がどんどんなされている拡大成長時であれば、なるほど格差はやがて縮まるであろう。ここまではクズネッツだ。

人口減少局面においてはどうなるか。作り出せる富が平衡に達したときはどうなるか。利益ではなく不利益が発生した場合はどうなるか。不利益も平準化するだろうか?どうやらしないようだというのがピケティなのではないだろうか。

歴史を紐解けば天候不順などにより飢饉が発生した際には、一揆や戦争という暴力的な解決にいたる例は枚挙にいとまがない。疫病や飢饉など大きな不利益が発生したときは、地域や身分などによる隔離というゾーニングで不利益が拡散しないようにする解決策が多いように思う。富は増えても減っても混乱がつきまとうようだ。

ランダムウォーク

あるギャンブラーが同率の勝ちと負けを繰り返した場合どうなるか?

たとえば掛け金の30%増と、30%減を繰り返した場合だ。

同率の勝ち負けを繰り返しているだけなのにこのギャンブラーはやがて破産する。

親のハネマエ、テラ銭率の話しではない。

1000*130%=1300

1300*70%=910

910*130%=1183

1183*70%=828

828*130%=1077

1077*70%=754

754*130%=979

わずか7回の繰り返しで勝っているのに元本を割り込むようになってしまった。

この30%の勝ちに対義するのは30%の負けではなく100/130、76.92つまり23.08%の負けである。

倍の対義は半分であるが、50%増の対義は33%減であるし、50%減の対義は100%増である。

話しが余談にそれたが、まあ、何がいいたいかというと少なからぬ人が勝ちと負けの線引をしくじっていることがある。

そして、率で考えた場合、増加よりも減少のほうがシビアで、その影響は元額面が大きいほど顕著であるということだ。

さらにおおよそ負の財産は許容されない。

金持ちはけちくさいという社会通念があるが、保持しているものが大きければ勝ちよりも負けに強くこだわらなければならなくなる。まあ、それをケチくさいというのかもしれないが、この線引がわからないと前述のギャンブラーのように勝ってるつもりが負けていて細かく破産を繰り返すことになる。

振幅の大きい社会(でかいボラティリティ)においては、小資本と大資本の結果の差は出やすい。

太宰治の実家は東北でも指折りの資産家であったそうな。金貸しをしていた。

天候というものは定まらぬもので、不作や凶作になる年が出てくる。近代農法以前の東北では更に顕著であったそうな。

凶作時、資産に余裕のあるものは金を貸し、生活もままならないものは小作に身を落としたり子供を年季奉公に出す。

これを繰り返すうちに、富める者はますます富み、貧するものはますます貧するという金持ちが数本の指に収まる社会をつくりだした。

その時代、資産(ワンイヤールールに当てはまらない固定資産)が集まったのは凶作の時代だ。

土地という資産が、凶作により流動資産に変換できずに土地や人を処分する。

豊作の時代になったときには今度は土地も人もないのでその恩恵に預かれない。

今世紀になって、農地だったものが、産業資本、金融資本、不動産資本だのに変化しても、その本質は変わらないようだ。

地政学的な情勢不安や社会保障不安などで経済が縮退し、思ったような利益があがらないようになると産業資本を処分される。金融資本はより安定的で高利率な地域に流出する。アベノミクスの恩恵にあずかるには不景気時に金持ちでなければならない。

なんらかの契機で、好景気に循環したとしても、エンジンを手放した車が走り出すことはない。

アルコールは少量づつ保管するよりも、まとめて保管するほうが蒸発しにくい。

また、少量づつアルコールを製造するよりも、まとめて製造したほうが効率がよい。

経済、世の中の価値生産がランダムウォークであるならば、その増加期には格差は縮小し、減少期には、格差は拡大するのであろう。

なるほどr>gなのかもしれないが、dも加えてやってくれ。

d(有利子負債増加率)>r(資本収益率)>g(経済成長率)

結論

それでも、格差は縮まっている。

豊かさ、それがただの銀行貯金の多寡だけしか意味しなくなってきたからだ。

労働と勤勉さだけでは、相続財産とそこから生まれる所得による快適さの水準を達成できないという。

だがしかし、貸借対照表の資産の部からは奴隷という勘定科目はなくなったのだ。

丁稚や年季奉公もいなくなった。

現在議論されている格差とはおおよそお金に帰結する格差だ。

もしかしたら将来、才能の格差や、機会の格差、容姿の格差、隣人の格差など、%で課税しても減らない、お金には不換算なものが格差の中心として議論される時代がくるかもしれないが、1900年代と比較しても、1600年代と比較しても、800年代と比較しても、格差は縮まっている。千鳥足でも時代は進んでいるのだから。

おまけ。ピケティや皆様への質問

考え事をするのに、どうぞ。

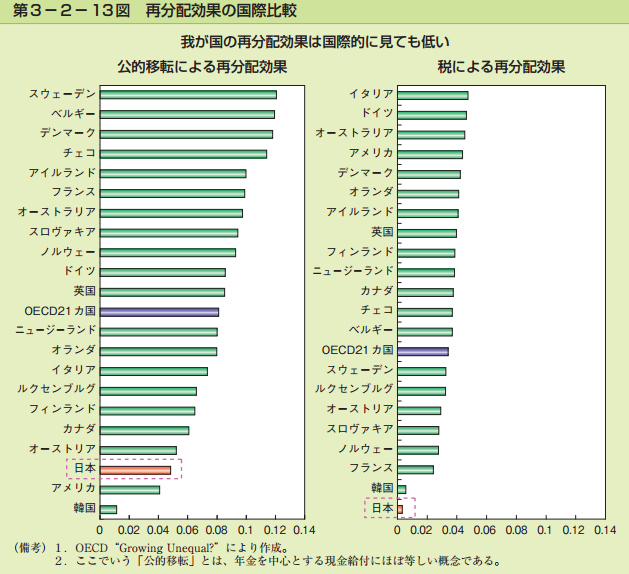

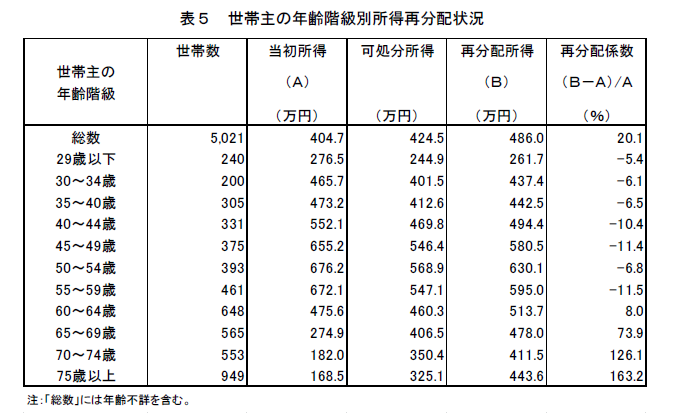

1.税による再分配所得は当初所得の格差解決策?

日本の場合は税による再分配効果はほとんどなく公的移転による再分配がおこなわれています。

現役世代から老齢人口に対しておこなう構造です。一般に若者より老齢層のほうが資産を持っていているわけで、そういう意味においては貧乏人から金持ちに配る構造になっています。

厚労省の所得再分配調査によれば当初所得格差は拡大してますが社会保障費含む再分配所得の格差は縮小しています。

年齢階層別所得再分配状況を見ると、59歳以下は全世代において再分配係数がマイナスになっています。

日本では税をあげても当初所得の改善には影響しないとおもいますがどうでしょう。

cf.所得再分配調査

http://www.mhlw.go.jp/toukei/list/96-1.html

http://www.mhlw.go.jp/file/04-Houdouhappyou-12605000-Seisakutoukatsukan-Seisakuhyoukakanshitsu/h23hou_1.pdf

3 税・社会保障による所得再分配 内閣府

http://www5.cao.go.jp/j-j/wp/wp-je09/pdf/09p03023.pdf

世帯主の年齢階層別所得再分配状況(図表抜き出し)

kuippa.com/blog/wp-content/uploads/2015/01/66ae752e8a4310a357a2a27379077a74.png

公的移転による再分配効果、税による再分配効果(図表抜き出し)

2.資産運用における不確実性を無視しすぎじゃないですか?

資産の追跡調査をできるのは、市場に残留しているプレイヤーだけなので、統計としてまとめてしまうとわからなくなりますがその内訳、プレイヤーは異なっているはず。不確実性の値踏みをせずにリターンが高いって指摘はずるくないですか?

3.ゼロとかマイナスうろうろしているのにrがとかgがとか言ってる場合じゃないんじゃないですか?

日本の前年度比名目GDP(支出)で+1.8%、GNIで+2.5%。しかし1994年から2013年までの20年でみれば日本のGNI/国民総所得は+0.32%、国内総生産(生産側)はマイナス2.52%。1995-2013のGDP比較ではマイナス4.26%。

現在の国債利回りは0.254%。国債の取引ではマイナス金利も発生。

日銀は2%の物価成長目標だそうですが、でも住宅ローンフラット35は35年フラットで1.370%が設定されました。

もしピケティが言うように資本による収益率の想定が正しいのだとしたら、家計の部で1,654兆円(2014年9月末)も保有している超資産家の日本の成長が20年で0~マイナスをウロウロしているのはどうしたわけでしょうか。住宅ローンのほうが物価目標より低くされているのはどうしたわけでしょうか。

成長分野の利益を失敬して、非成長分野に付け替えても、再投資ができないから超低成長になるのは日本が既に証明したのでは?

d(有利子負債増加率)>> r(資本収益率)≒ g(経済成長率)

実態はこんなんだったりしませんか?

cf.国内総生産勘定

国内総生産(生産側)(単位:10億円)

1994/495,612.2

2013/483,110.3

国民総所得

1994/499,504.9

2013/501,063.3

内閣府ホーム > 統計情報・調査結果 > 国民経済計算(GDP統計) > 統計データ > 統計表(国民経済計算確報) > 2013年度国民経済計算(2005年基準・93SNA)

http://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/h25/h25_kaku_top.html

内閣府ホーム > 統計情報・調査結果 > 国民経済計算(GDP統計) > 統計データ > 統計表(国民経済計算確報) > 2013年度国民経済計算(2005年基準・93SNA) > 2013年

http://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/h25/sankou/materials_j.html

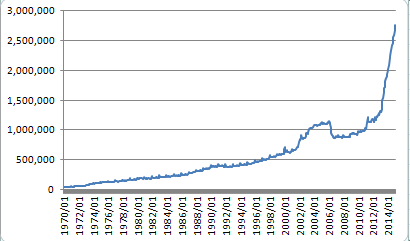

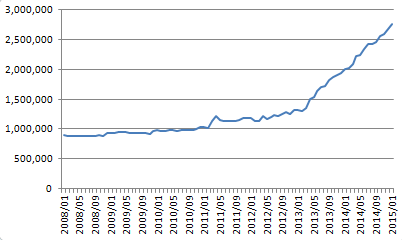

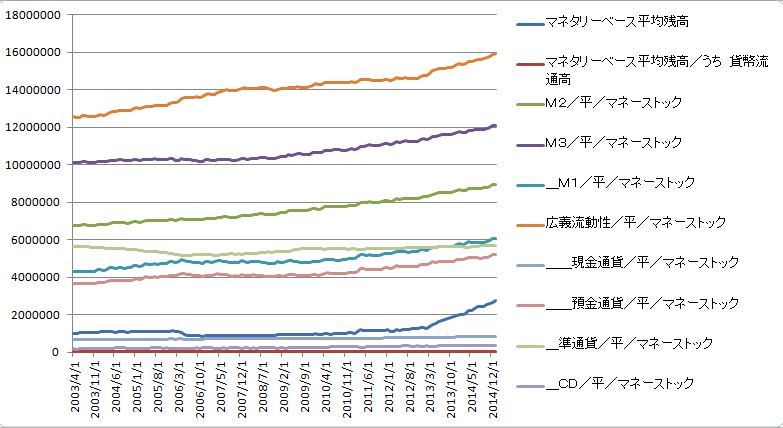

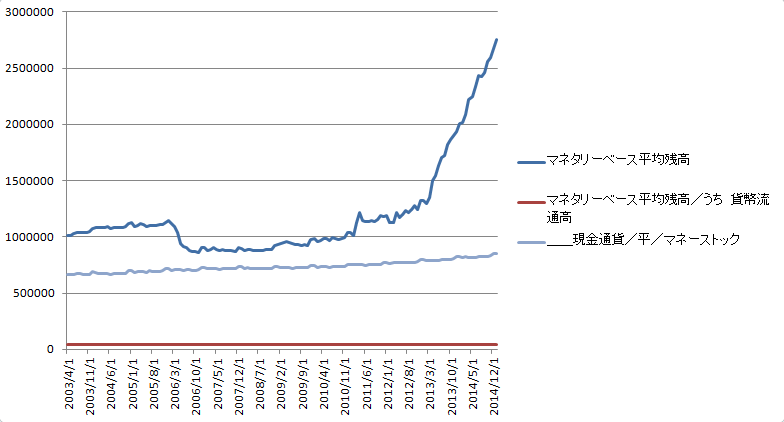

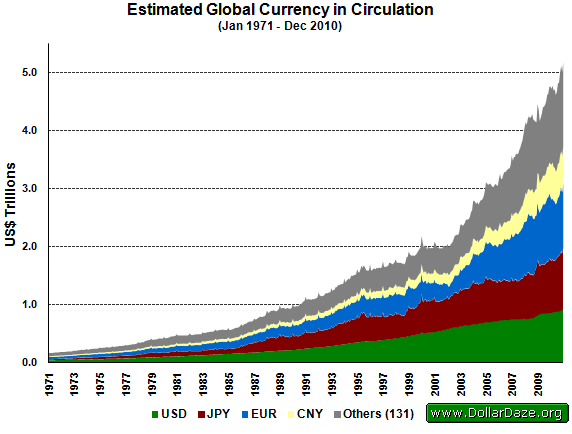

4.お金の流通量が増えてますよね?考慮しなくていいんですか?

富めるものはますます富むとありました。時間経過のなかでお金で計量すればそうかもしれませんが、そもそも世界のお金の流通量(マネーストック)が馬鹿みたいに増えてる最中です。日本だけでみても「日本銀行が供給する通貨(マネタリーベース)」はわずか1年で倍になりました。このご時世にお金をモノサシにして過去との比較はどうなんでしょう?

もし供給されたお金が全部市場に流通したら物価は偉いことになりますよね。

日本のマネタリーベース平均残高

2013/1/1 1,319,205億円

2015/1/1 2,753,859億円

マネタリーベースとは、「日本銀行が供給する通貨」

日本銀行 ホーム > 統計 > 日本銀行関連統計 > その他 > マネタリーベース

https://www.boj.or.jp/statistics/boj/other/mb/index.htm/#p03

日本銀行 ホーム > 統計 > 通貨関連統計 > マネーストック

https://www.boj.or.jp/statistics/money/ms/index.htm/

主要時系列統計データ表(月次)

http://www.stat-search.boj.or.jp/ssi/mtshtml/m.html

{kind=link}