あなたの価値はあなたがいままで胃袋にいれた食品の合計価値で決まるであろうか?

お勉強回です。ちょっと間があいちゃったね。

資産と資本って違うんじゃね?というつっこみが入った。

人的資本を絡めてしまったために混乱を招いてしまったようだ。資産と資本についてもちっと踏み込んで書いておかねばいけない。

ちょっとだけ財務会計と管理会計

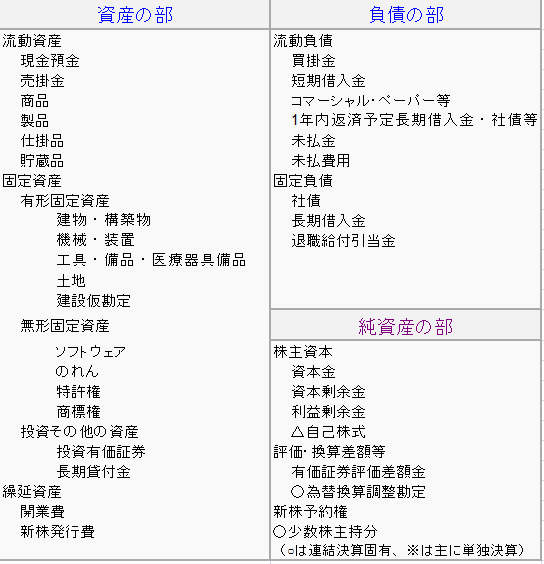

言葉の定義でもにょもにょするのは嫌なので、定義が明確な企業の財務会計でみてみよう。財務会計は法での規定がある会計のことだ。企業は反復継続する事業を営む組織であり、この事業体が営業をおこなうためには営業資本(経費)を必要とする。これは貸借対照表で左側の資産の部にあらわされる部分だ。現金預金とか、売り物の商品とかがいる。

右側、負債の部+純資産の部の合計とバランスする。純資産の部には株主資本とかがいる。

※見やすいように議論に必要な科目をぬきだした貸借対照表

↓詳しくはwikipediaでもみてね

http://ja.wikipedia.org/wiki/%E8%B2%B8%E5%80%9F%E5%AF%BE%E7%85%A7%E8%A1%A8

多くのひとが商売の原資、営業資本として認識するのは貸借対照表の左側位にいる資産の部のことだ。現金預金も、商品も製品も、仕掛品も、売掛金も資産である。何が流動で、何が固定かは正常営業循環基準、ワンイヤールールにのっとって評価され一年で現金化されるか否かで決定される。

で、当然、この財務会計上の貸借対照表には人材価値などというものはのってこないし、土地の含み益のようなものものらない。例えば土地のようなものは取引価格が上下するので、最終的な取引時に益を抱えることも損をかかえることもあろうが、日本の財務会計では取得原価主義会計が基本となっている。購入したときの値段だ。課税根拠も簿価上の取得価格と、売却したときの実売価格を差額を根拠に課税されるので、取引が発生する前の現在の時価相場価格がいくらだからということで評価されることはない。

ただ個人の相続税などの場合は、実際に売らなくても取得価格と公示価格より算出された額との差益について課税されるし、また最近は裕福層のキャピタルフライトを防ぐために保有株式などの含み益にも海外に出国するときに課税をしてしまおうと法規制をしようではないかという取り組みもある。

・・・。

この話し、、誰もついてきていない気がしてきたけど・・・、つづけるよ!

株式市場で評価される会社の時価総額は「発行株式×最終取引価格」であらわされる。この時価総額はマーケットからの評価をえたものであるのでそこには人材価値や不動産の含み益などを含めたものとして評価されているではないかという反論もあろう。

しかし、マーケットでの最終取引価格がどうであれ、財務会計上は貸借対照表の右下にいる純資産の部に鎮座する額面であり市場取引価格ではない。株式市場は株を持っている株主が取引をするための市場で、(もちろんそのなかには自社株を売り買いするのも自由であるが、)企業が資本を市場から調達できるのは上場や新規株式発行など自社株式を売却したタイミングだけである。(キャピタルゲイン)

参考:就職したい企業ナンバーワンということで引き合いにだした住友商事の貸借対照表

住友商事

2013年度 通期 決算発表 決算短信

http://www.sumitomocorp.co.jp/ir/report/summary/2013/

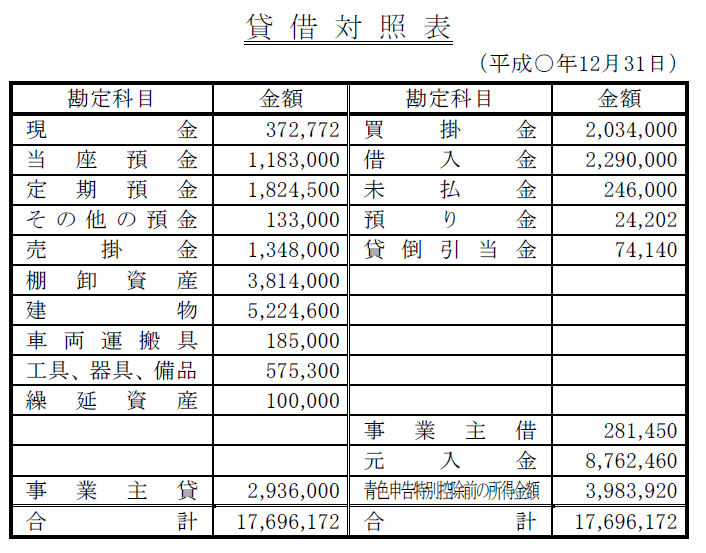

個人事業主の貸借対照表(国税庁 貸借対照表作成のてびきより)

簿価と時価

さてさて。

しかし、会社が自社の業務を正常に管理するためには、含み益、含み損も管理しておくことは重要である。これは法律では定められていない各社の裁量に基づいた管理会計によっておこなわれる。管理会計下では、抱えている在庫を全部予定の売価で売り切ったらいくらになるかなどの管理をおこない経営の助けにする。

管理会計、ある意味においては時価主義会計主義といえるかもしれない。相場価格にもとづいて、まだ発生していない取引を想定して在庫などを評価する。財務会計上の在庫の評価は税務署に届け出をおこなった先入れ先出しなどの取得原価によっておこなうが、管理会計上は取得価格、棚卸し高だけではなく、じゃあそれを売ったらいったいいくらになるんだい?という管理などをおこなう。

原材料をいくらで仕入れていくらで販売する(予定である)という、時価的な評価の場合はたしかにそこには人材価値や事業価値が内包されるかもしれない。まだ加工もされていない原材料に付加価値をつけたものが売価であるので、それがいくらで売れるかが決定されていればそれにこしたことはない。実際に取引は発生すれば簿価にのることになる。

時価総額

住友商事 の 2015/1/19 の株式の終値は 1,172.5円であったので、時価総額はこのようになる。

しかし、ここから算出された時価総額は最後におこなわれた株価に発行した株式数をかけたものにすぎず、そのお金を用意すればその株式をすべて買い占められるわけではない。時価はまだ成立していない取引の目安としての価格なのである。実際に買い手がその会社を買い占めようとしたらその値段より高くなることも安くなることもある。

時価総額はその企業の参考価格にすぎない。(1,466,332百万円)

もうひとつ企業には参考価格と言えるものがある。

解散価値とも呼ばれるもので、今日その時点で会社を精算したら資産から負債をさしひいた純資産の部は残るよねと。まあこんなような簿価上の価値も企業の参考価格だ。(2,540,184百万円)

実際の企業の経済価値の評価をしようとしたら事業内容や個別事象をつぶさに掘り下げた価値算定、バリュエーションが必要となる。法人が事業売却するときの相場がその会社の営業利益の3~5年分だとか、そういう相場はあったとしても、じゃあ実際にいくらで取引するかは買い手と売り手の状況に応じた時価である。

築地に水揚げされたマグロだって買う人と売る人がいて初めて値段がつく。時価取引だ。

モノや法人の取引でさえ、こうなのだ。人物の経済的価値を割り出そうとして、その人を育てるのに食費がいくら、学費がいくら掛かったからという積み上げ原価だけで計算する人はあるまい。最低限の賃金はそこから決定されることぐらいはあるかもしれないが、そこからいくら積み増せるかは、その人がもっている才能が労働市場などでどれだけの比較優位をもっていて経済価値があるかで時価が形成されるであろうことは、想像に難くない。

で、そういう取引として発生していない、統計値としては拾えないようなあやふやなものは除いて考えよう、人材価値とかは考慮外にしてデータを追っていこうと言ったのはピケティである。

成立した取引(時価)は誰かの簿価として記録される。誰かの簿価になれば、それは統計として集計できる。実際に取引された資産の価格を追っていけば、どのように資産が成長したかは追えるよねというのが21世紀の資本の主張根拠で、これを法人のような卑近な例でまとめると財務会計でいうところの資産の部をながめながら、I/S(インカムステートメント、PL)がどのような時間経過で変化したかを率で追う話しをしているにすぎない。

株式市場において、その日の終値を追い続ければ、会社の成長率や収益率がわかるよねと。

土地価格の定点調査をしていけば土地の価格上昇がわかるよねと。

まあ、参考指標としてね。

時価には何が挟まってくるのか?

ピケティの21世紀の資本についてまとめた記事から引用してみる。

『21世紀の資本』の要旨は、「r>g」というひとつの数式に集約することができる。つまり、ピケティによれば「r(資本収益率)」は常に「g(経済成長率)」を上回るとされ、今後「r」は平均4%程度に落ち着き、先進国の「g」は1.5%となるとしている。

ここでのrは資本収益率で、資本売却益を考慮するものではないことに注意が必要であると思う。rもgもどちらもフローに注目した話しで、フローが高いからストックにも差がでていくという理路である。

株式でいえば配当益。不動産でいえば賃料。ここには一義的には売却益などは含んでいないものとかんがえられる。しかし、上にも述べたとおり個別の個人や企業は取得原価主義にて取り扱われるが、統計上の国民総生産や企業の利益の合計には、資産を売却して本業外利益として特別損益を経常するような会社も入ってくる。一部であるが、その年に精算された売却益も含むものである。

なので、I/Sを市場全体の統計値としてみてしまえばこれらの収益率には資産の売却益も内包したものになる。売却益には人材価値などのマーケットによる価値評価も受けているので、含んでいるものとして考えちゃっていいんじゃねっと。

筋はとおっているし、言いたいこともわかるが、ここでの収益率には農地であれば農民の価値創造や、事業であれば付加価値分が内包されているということを考慮してやらないといけないんじゃないのというのが、前話まででのいいたかったことの背景にある。土地の価格だって、周りの環境醸成があるからあがるのであって、それって単純な資産の成長じゃないよね、と。企業の資本がのびたのは営業活動がおこなわれたからだよねっと。営業資本は黙ってても成長するんじゃなくて、そこに付加価値活動がおこなわれたから資本が増加するんだよね、と。

だから個人よりも才能の比較優位を組合せられる組織のほうが収益率が高くなるんじゃねぇの、と。

そりゃ価値付加活動がおこなわれた資本の収益率のほうが、全体の経済の成長率より高くなるよね、っと。

余談

利益を得られなかった会社は精算、財産処分をおこなわなかったり、負債を抱えたまま債権整理に回るなどの市場選考的なバイアス、銀行などがおこなう信用再生産分など、資本収益率と経済成長の話しをするのであれば、同階層で考慮にあたいする部分はあといくつかあるように思う。ここらへんはまた後ほど書きたい・・・。リスクフリーレートより営業活動の収益率のほうが上にくるのはいうまでもないことだと思うのだけれども。

直営店の店舗不動産をフランチャイジーに払い下げしてその売却益を本業の利益にのっけるなんてことをしてちゃダメだってのは、営業外の収益がそんなところに乗ってしまっては企業の成長力を見誤るからだ。でも、実際はそこまで含められた値として出てきてしまっているので本業の成長率をみたいときはその影響を取り除いてやらにゃならん・・・。

つづく

ま、ちょっとこの方向で書き続けると泥沼るのでこれくらいにして、次回以降は実際に日本のデータとかみながら、ストックとフローについて考えたいと思います。ちょうど平成25年度国民経済計算確報(ストック編)も1/16に出たしね。

いやぁしかし、書いてていったい誰に伝わるんだろうかとすごい不安になる内容でした。

この回はまるごとお蔵入りにしてもよかったかもしれない・・・。

このシリーズは[財福主義]タグでまとめてます。

参考引用など

貸借対照表作成の手引き – 国税庁

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2010/pdf/42.pdf

企業会計原則―貸借対照表原則―資産の評価基準―取得原価主義会計(簿価会計・簿価主義会計) 取得原価主義会計とは

http://kanjokamoku.k-solution.info/2005/06/_1_132.html

コメントを残す