正社員になれないのなら株主になればいいじゃないの。

ダイヤモンド就活ナビで就職したい企業ランキング現在1位の住友商事でみると一株あたりの配当利回りは4.23%である。

(( https://navi15.shukatsu.jp/15/contents/special/ranking/2014/ ))

2015/1/8現在の株価は1,181円であるので、2億3,600万円分の同社の株式を保有していれば、年間約1,000万円の配当金を寝てても受け取ることができる。

(( http://stocks.finance.yahoo.co.jp/stocks/detail/?code=8053.T ))

大企業に就職すれば安泰だというが、そこで働きたいと志す若者は居ても株主になりたいという若者の数は少ない。労働力はひとつの企業にしか提供できないが、資産であれば複数の会社に分散することができる。であるならば、これは、どう考えても株主のほうが安定的ではないか。

資産の無い者たち

だがしかし、これは先立つものがないと叶わないお話しである。

前段の「お金と相転移」で話したように、資産に働いてもらうのが資産を増やすにはもっとも変換ロスがすくなく効率がよいのだが、そもそも若者は資産を持っていないので労働資本をつかって資本を稼ぐよりほかない。

大戦以前はこの労働所得をいくら積み上げても、一端の資本家とよべる資産にまで達することはなかった。しかし、現代の日本では所得収益と資産収益はコントロールされており10倍の差もなく収まるようになっている。

資産のある者たち

他方、既に資産を持っているものたちにはその効率の良さを潰すべく累進的な負担が強いられる。

座して食らわば山も虚しということわざがあるが、現代先進国では正規分布から外れれば外れるほど難しい対応が必要となる。なんせ負担は%で増えるのだ。

例えば相続税、6億円以上にかかる税率は55%、1,000万円以下は10%であるが、20世紀のように一族で資産を守るべく代襲相続制、限嗣相続制などで資産を守ろうとしても前者は減らさないように努めようとしたら最低でも3億3千万をどうにかして増やしてこないと目減りしてしまうのだ。

持っていれば持っているほど累進的な負担を迫られる。その資産を現状有姿で維持し続けるのは、資産が大きくなればなるほど難易度があがる。大きな資産を防衛できるぐらいの才覚があるなら、新たにその分を稼ぎだしたほうが、資産を増やせる程度の割合に設計されている。数億円ならいざしらず数百億円規模となるなら資本では再投資しただけでは間に合わず法人などにして事業所得にしないと維持もできないのだ。

これは個人の裕福層を封じ込める網としてはなかなかのものだ。

日本は最も成功した社会主義国家だというジョークがあるが、あながち間違ってもいない。

例えば、かなりまとまった額のお金を持っているのに企業に勤めていないがため入居審査が通らずマンションも借りられないと嘆く投資家がいた。身内でも働いている人がいないので連帯保証人を求められてもマンションも借りられない。無論住宅ローンなど望むべくもない。社会として保有資産よりも安定所得に価値が認められている。とかく日本は少しでも型から外れてしまうと社会生活を営むコストは格段に跳ね上がるようになっている。

個人から法人へ

資産がある者は大きく奪われ、資産の無いものは働くよりない。ではこの2つを満たすために何が残るのか。資産は個人が所有・維持するものから法人のものとなる。これが先進国での21世紀の資本主義の潮流である。

法人の事業形態は様々であるが、活動する場所は世界中好きに選べるし、何にお金を使い、何で稼ぐかも自由に選べる。そして、国際租税条約下にある近代国家間では税率も自由に選べるといっていい。

そのため、富は資産家のものから事業家のものへと替わった。

現代日本でのお金持ちは事業所得により資産を得たGreeの田中氏やソフトバンクの孫氏のように自らの才覚で稼いだ者達であり、旧家で資産家だからということでその財を増やし続けるというようなことは叶わなくなっている。これは世界的にも同じ潮流である。それがフェアかはともかくとして一応は能力主義的平等に基づいているという前提だ。

これは能力主義に基づいたとても公平なシステムのようでいてそれなりに残酷な現実でもある。

建前上、金持ちが貧乏人にお金を分けることができるが、能力がない人へ能力をわけることはできないのだ。

つまり、能力がないものが資産を得ようとしたら、能力があるものと仲間になり、おこぼれに預かるのが唯一の方法となってしまう。しかも、何を能力と評価するかは成果という結果からの評価からでしかなく、事前に決定することは難しい。ウォーレン・バフェットはかつて世界一位の資産家にも輝いたことがある能力のある投資家であるが、彼が成功を収めるより先に彼を見出すのは困難である。ゆえに彼が一定の成功を収めたのち彼に相乗りできるか否かが、フォロアーとしての重要な能力となる。

かつての農業のように労働と生産が密接に相関している社会ではなく、現代は資本増強型の工業世界である。その実、労働資本は価値生産の重要な要素とは言えなくなってきている。しかし、資本の受け皿として生き残るものが法人、組織だけである以上、提供されるそれを労働資本として受け入れるよりない。であるとするなば、ファウンダー以外、フォロアーの能力は、価値を生産できる組織にいかに所属しているかが”能力”という意味を強めていくという可能性がある。

実際に価値生産をできるかどうかなどは二の次として、社畜となってでも稼げる組織にしがみついたほうが、不確実性も低く生存合理性が高いという社会弊害を同時に生み出す。

ああ、なんてこったい。

規制と収益

冒頭の株のように資産を 4.23%で運用できるのであれば17年寝かせるだけで配当利回りだけで資産を倍にできる。他方、日本の円預金金利は現在年率0.02% である。これを利子で倍にしたければ3,600年またなければならない計算だ。

外部要因によりどのように振る舞うのが合理的かはリニアに決定される。

低成長、デフレ下では現金を持つのが振る舞いとしては合理的であり、逆にインフレ下ではモノに投資するのが合理的である。外部環境が変化しても資産をどのような形にも変換せずに置いておくのは資産運用上はありえない選択肢である。収益率によりお金の現在価値、将来価値は変化するのであるから効率性が重要となる。((今の日本はちょっとスタグフレーションに陥ってる可能性もあるので外部環境の評価が困難かもしんない。))

で、合理的な振る舞いというので思い出して欲しいのだが、お金はお金で稼ぐのがもっとも効率がよいという話しをした。

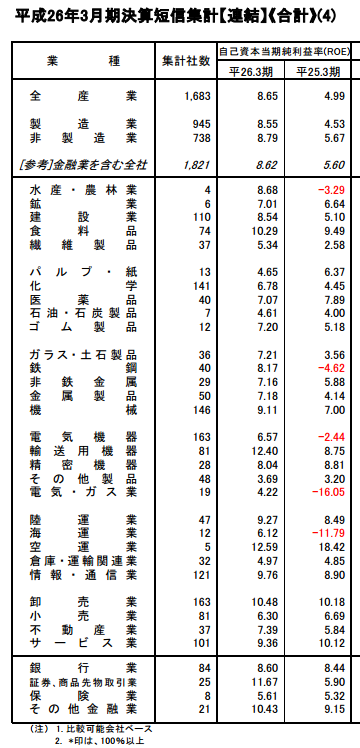

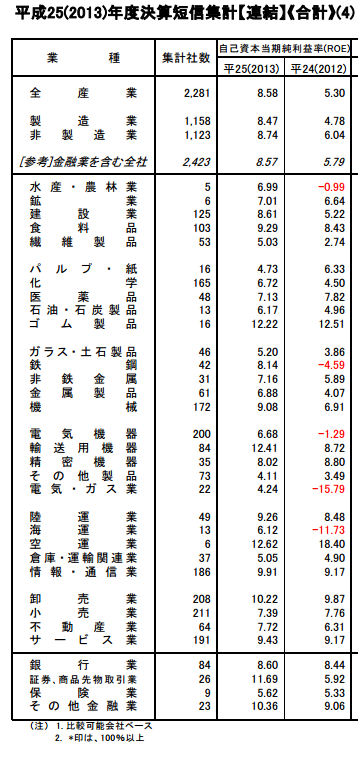

では、ここで、上場している企業の業種別の利益率(ROE)を業界別に見比べてみよう。 (( http://www.tse.or.jp/market/data/examination/tanshin/ ))

平成25年度や平成26年3月期をみると、お金を貸してお金を稼いでいるような金融業と、お金を労働力に替えて、労働力をモノに替えて、再びお金を稼いでいる製造業や全産業の収益率がほぼ同等であることに気がついていただけるだろうか。

自由競争が行われた場合、完全競争市場下では他の業界の標準的な利益になるまで新規参入が絶えないので、収益率がほぼどの業界も均一になる。逆に、収益差が維持されているような業界には政府による競争障壁などが設定されているケースがある。

しかし、実際のところは産業種別ごとに資本回転率はことなるので景気動向など外部環境への官能速度は異なってくる。在庫のようなモノとして保持する業界、労働力を所有する業界とでは外部環境への調整スピードがかわってくるのだ。国の政策などにより大きく外部環境が変わると、その収益率には差がでてくる。

企業という富を保有する組織。資本社会では富の受け皿として重要な意味をもつようになった。

この企業のステークホルダーたる労働力を提供する従業員、資本を提供する株主、そして制約をあたえる国、地方自治体。この関係は個人の富の形成についてとても重要な意味をもつようになったのである。

奴隷と雇用

社畜や奴隷という表現は人によっては嫌悪感をもよおす過激な言葉かもしれない。なぜなら現代において、従業員の時間をお金で買いとるというのはまったくの合法であるからだ。

しかし、わずか数世代前、奴隷解放運動につとめたトマス・ジェファーソン大統領は600人を超す奴隷を所有していた。これは奴隷所有が彼が解放運動をするまえはまったくの合法であった時代があったからだ。アメリカの議会で女性の奴隷を鞭打つときに上半身を裸にさせるのは是か非かについて真面目な議論が繰り広げられていた時代はそんなに昔しではない。

ブラック企業だの社畜という言葉が既に生まれているように、個人を資本で購入し、時間拘束するのが100年後も合法であるとは限らない。

かつて水飲み百姓は、耕作地を耕しても庄屋さんに年貢 for Youであった。

現在、雇用されている従業員が職務中におこなった著作物は職務作成としてあつかわれるし、職務発明であればその発明から莫大な利益を生んだとしても個人に還元されるものは給与のみである。日本では白色ダイオードで揉めたため今後そのように法規制が強まる予定である。子門真人はおよげたいやきくんを買い取り契約であったため歌唱印税を得ていない。

これらの事実から鑑みるに、知財ではまだ墾田永年私財法以前であるともいえる。

つづく

ほぼ日でシリーズで書いてます。

次回は所得と格差あたりについて書こうかいな。

[財福主義]タグでまとめてます。

参考引用など

日本型社会主義

http://ja.wikipedia.org/wiki/%E6%97%A5%E6%9C%AC%E5%9E%8B%E7%A4%BE%E4%BC%9A%E4%B8%BB%E7%BE%A9

三菱東京UFJ銀行 円預金金利

http://www.bk.mufg.jp/cdocs/list_j/kinri/yokin_kinri.htm

ピケティ 21世紀の資本論より

P377

イギリス 限嗣相続制(げんし)

フランス 代襲相続制

財産の断片化を避け、家族の富を維持、増大させる。

P148

図4-1 ドイツの資本

19世紀後半 1870年代 国民資本の価値約300%が農地由来

P166

新世界と旧世界 奴隷制の重要性

トマス・ジェファーソン 600人超の奴隷を所有

米国1770年 40万人 1860年 400万人超の奴隷 人口の40%

農地にはたいした価値がなかかったが、土地利用に必要な労働力も所有する

P217

富裕国の富は不動産と金融資産にほぼ均等に二分されている。

金融資産のほとんどは株、債権、投資信託、確定年金、年金基金などの長期金融契約である

無利息の当座預金は国民所得の10-20% 総資産の3-4%

普通預金も含めると30%超、総資産の5%

預金金利は資本の平均収益率によってあまり重要ではなくなる。

総国富を占める住居の賃料(持ち家により所有者が賃料を払わなくてすむのを選ぶ人も含む)5%相当

民間財産、不動産や金融商品への投資

コメントを残す