アベノミクスって安倍首相+エコノミクスなんだって。知ってました奥さん?

エンジニアにもわかるアベノミクスだの、プログラマーにもわかるアベノミクスだのという記事があったのだけど、簡単にまとまってはいるのだけど、本当にそういうことなのか、私には難しくてよくわからなかったので考えながら書いてみることにしました。

まず「まだ何もしていないのに」と口先介入といわれていますが、2月26日の時点ですでに13兆円にものぼる大規模な補正予算は通った状態にあるのでこれは適正な評価ではないとおもいます。そして、いくつか税制にかかわるところで重要な法律改正がすでにありました。この2つについて書いてみたいとおもいます。

補正予算

補正予算13.1兆。

- 復興・防災 3.78兆円

- 成長による富 3.13兆円

- 暮らし地域 3.10兆円

- 年金 2.58兆円

兆円の予算をおいかけるのは大変なので、経済産業にかかわるというところで経産省におりてきた補正予算をみてみたいと思います。

日本経済再生に向けた緊急経済対策費用として、1兆2029億円となっています。

これは4つの柱にわかれていて、日本がどの分野に今後力をいれていくのか、注目しているのかが具体的な予算のわりふりからもわかる貴重な資料となっています。

- 民間投資の成長力強化

- 中小企業対策

- 日本企業の海外展開支援

- 復興、防災ほか

具体的に1,000億を超える大きなところを書きだしてみると、省エネ設備投資で2,000億、電気自動車インフラ整備に1,005億、ベンチャー産業投資で1,040億、ものづくり中小支援に1,007億、中小企業資金繰りで2,893億となっています。

他気になるところはスマートマンション130億、地域新産業創出20億、起業支援人材7億、放射性物質研究(出資)850億、海外資源確保329億、商店街系(200+100+10+15億)、こんなところ。

残念なのは自動車にかかわる燃料電池への投資はおおきいけど、情報技術やロボットなどへの投資がないのは残念極まりない。注目のiPS 6億は委託とはいえ少ない…、バイオ、医療系への投資や、知財についてはインフラや建物など固定材になるものよりも投資すべきだとおもう。伸びる分野には民間投資がなされているから国は補助を付けなくていいという姿勢は他国との競争を考えた場合改めたほうがよいのではないでしょうか。※iPSについては242億円今後10年の継続支援ということでついているようです。

ここらへんの内容がききかじったところによると先週の金曜日あたりに何か降ってきたようで、創業支援ったって、そんな毎年ほいほい創業したりする人いないよと、あたまを抱えているようです。パンフレットをみたら応援する起業・創業イメージに「ロンドンでの紅茶の販売事業」とか書いてあって笑いました。ピンポイントすぎる。ロンドンいけってかww

まあそんなわけで、創業したいひととか第二創業したいひとはこの機会をいかすといいかもしれません。

補助なのであくまで自らの出資が必要になりますが、ここらへん銀行が補助金申請と審査のやくわりをすることで貸付するといような体制でまわろうとしているようです。

そんなわけで、具体的に何がおきるかはわからないけど、活動の原資となる予算は国からふってきている状態にあります。そして、その根拠は赤字国債ですが、日本の平成24年度の所得税収入が13兆4,910億円だということを考えると、相当なインパクトがあります。

税制改革

所得税に匹敵する補正予算が組まれましたが、同時に税制にも手が加えられています。

個人的には恐ろしい。昨年祖父がなくなったので相続するようなお金はないけど家が建っているだけの土地がある状態なので、これがまためんどくさいことになりそうなのです。土地が高いから現金で税金納めろったってねぇ…というのと、住んでない相続人から権利を主張されてもねぇと、まあありがちなことです。関連で相続税まわりなどについて調べたり聞いたりすることが多くなりました。

相続税の支払いは現在前世帯数の4%ぐらいだそうですが(専門の税理士いわく実務的には1%未満、普通の税理士は一生の間に数件もとりあつかわないレベル)この対象者が6~8%にまで増えることが予想されています。とくに土地の価格が高い都心部ではなんと20%もの家庭が対象となる可能性があるそうです。まあ3000万+法定相続人×600万なので持ち家なら相続税が対象になると思って間違いない。ここらへん結構厄介で、二世帯住宅が同居とみなされなくなったり、特老などにはいったら同居とみなされなくなって配偶者控除だの、小規模宅地がどうこうと、まじこれどうすんの!!的な感じであはあります。知らないとまじめに家なき子になるひと続出になるので、注意喚起が猛烈に必要です。なんせ2割が対象w

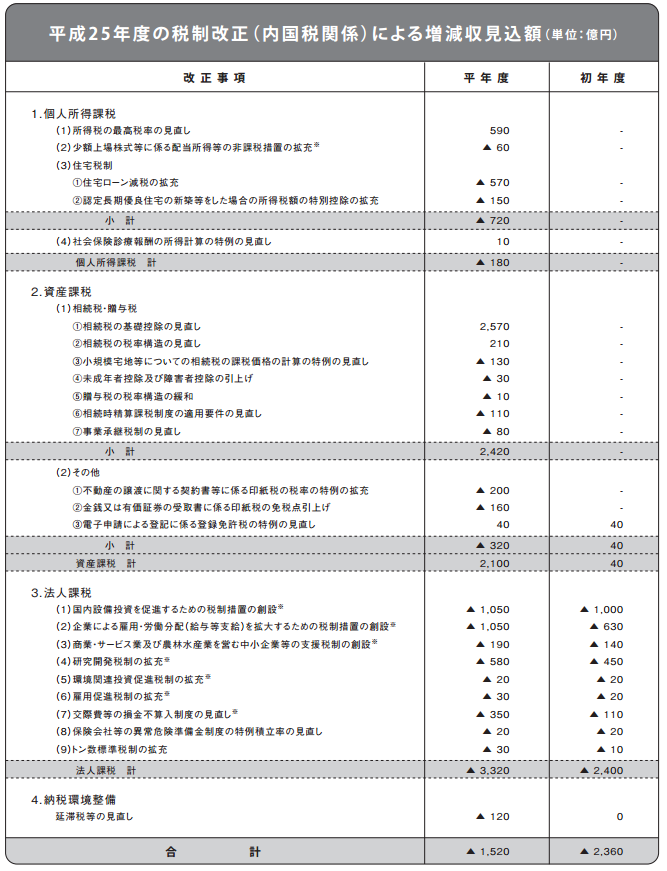

平成25年度税制改正大綱をみてみましょう。

大きくいうと、住宅税制で720億の減税、個人の所得税で590億の増税、相続税で2500億の増税、法人税で3300億の減税っちゅうかんじになっています。

財務省の資料がまとまっています。

これ以外にも変なのがいっぱいあって、日本にいる外国人でも日本でなくなったら日本の相続税とるよ!とか、国外に5000万以上もってる人は今年中に申告しないと懲役刑もあんぞ!!とか(国外財産調書制度)、マネーの国際化vs国という租税で国際租税条約とぶつかんじゃねぇかとおもうところでありますが、さっこんのタックスヘイブン(租税回避地)と実際のお金の流れの実情があわなくなってきたことを考えると国という枠組みで租税をしていくということが困難になってきていて、ユーロ経済圏のようにTTP環太平洋経済圏で課税していくよりなくなってくるのではないかっちゅうようなことがうんぬんかんぬん。話しがそれました。街の商店主にはあまり関係のないはなしでごんす。

関係あるのは、相続税でダメ!みんな死んじゃう!!っていうところですね。いや、まあ死ぬから相続税なんですけど、これじゃ生きてるひとまで死んじゃうと。

法人税減税は非難があつまるところかもしれませんが、国際競争力をつけるためには実効税率はひくくないとそもそも成功した企業から日本からでていってしまいます。競争力がなくなると、役務仕事しか日本人がやれる産業しかなくなってしまいますのでたんぽぽ載せるだけの仕事しか日本にないという状況は避けたいところです。

うん。ついでになんで株価があがったのかについても説明しておきます。

良い子のみなさんはご存知だとおもいますが、企業やらオプションの価値を算定するためにはDCFでもブラック=ショールズでもなんでもリスクフリーレートというのが重要になってきます。リスクフリーレート、リスクがもっとも低いということで一般的につかわれるのが新発10年ものの国債利回りです。

国債を発すると需給の関係で新発国債の長期金利に変動がでてきます。企業が活動するときにあげた利益と投資した金額が国債の利回りより低かったら国債でも買って寝てたほうがマシなので、企業からすると国債の利回りは最低限超えなければいけないハードルです。これを超えないと資本があつまりません。

そこで、資本を集めるためのコストが企業の価値を図るのに重要な要素となります。企業の加重平均資本コストWACCを計算するために株主資本コストの計算が必要になります。CAPM理論ではリスクフリーレートにマーケットの期待収益率と市場とその企業の株価動向などを回帰分析したβ値により算出されます。

例えば企業価値算定の代表的なDCF法を採用して企業の価値をその企業が将来生み出すフリーキャッシュ・フローだとした場合、それまでの企業の成長曲線から将来価値を予測したうえで企業の継続価値を算出せねばなりません。ここで係数としてはいってくるのが税率です。

営業利益-みなし法人税=NOPAT=EBIT(1-税率)

フリーキャッシュ・フロー=EBIT(1-税率)+減価償却費-設備投資費-ワーキングキャピタル増減額

なので、税率がかわったりマーケットの動向によりβ値が変化したりすれば当然企業の価値がかわり、理論株価がかわってきます。リスクフリーレートに変動があれば為替もうごきます。

なんで市場の雰囲気っちゅうのは、いろんな理論株価の算出方法がありますが、みんなの思惑、各自がそれなりに想定している株価より高くなったか安くなったかで買われたり売られたりします。株価が動けば昨日の株価より上がった下がったで投機資本が流入してきます。

これらは結果的に産業市場規模そのものをおしあげます。集まった資本により企業は営業活動をおこなったり、投資活動をおこなったり、財務活動をおこなったりすることでしょう。これがさらに経済を活性化させて+のループバックがおこるっちゅうわけです。

変な時間に目がさめちゃったので、しれっとしたり顔で書きましたが、実際のところむずかしくてわかりません。短くまとめられるほどわかってねぇし。

端的に言えば、新政権が大規模な財政出動をして、税制改革をおこなったから理論株価がうごいて株価もうごいたっちゅうだけのことなのかな。

個人的には景気でもうわむいて紅茶がうれてくれないと、所得税ふえるわ、相続税ふえるわで泣きそうです。ほんともうロンドンいっちゃうよ><

参考資料

エンジニアにもわかるアベノミクス http://satoshi.blogs.com/life/2013/03/abe.html

プログラマーにもわかるアベノミクス http://www.anlyznews.com/2013/03/blog-post_19.html

朝日新聞 補正予算、1票差で可決 参院本会議、維新なども賛成 http://www.asahi.com/politics/update/0226/TKY201302260224.html

財務省 平成24年度補正予算の概要 http://www.mof.go.jp/budget/budger_workflow/budget/fy2012/sy250115/hosei250115c.pdf

首相官邸 「日本経済再生に向けた緊急経済対策」について http://www.kantei.go.jp/jp/kakugikettei/2013/__icsFiles/afieldfile/2013/01/11/20130111keizaitaisaku_1.pdf

経済産業省 平成24年度経済産業省予算案の概要 http://www.meti.go.jp/main/yosan2012/index.html

平成24年度経済産業省関連補正予算の概要(PDF形式:442KB) http://www.meti.go.jp/main/yosan2012/20130115.pdf

v国の財政(歳入・歳出)http://www.nta.go.jp/nagoya/shiraberu/gakushu/kyozai02/pdf/05.pdf

平成25年度 中小企業・小規模事業者関係税制改正結果(主要項目)http://www.chusho.meti.go.jp/zaimu/zeisei/2013/0129ZeiseiKaisei-1.pdf

相続税、住宅減税で損しない方法…知らないうちに大増税?来年度税制改正 http://biz-journal.jp/2013/02/post_1522.html

平成25年度税制改正(案)のポイント – 財務省 http://www.mof.go.jp/tax_policy/publication/brochure/zeiseian13/zeiseian13.pdf

国外財産調書の提出制度が創設されました http://www.nta.go.jp/shiraberu/ippanjoho/pamph/hotei/01.pdf

外国籍の子・孫への相続税、外国資産も課税対象に 財務省検討 http://www.nikkei.com/article/DGXNASFS16055_Z21C12A1PP8000/

新発10年国債利回り http://www.bb.jbts.co.jp/marketdata/marketdata01.html

コメントを残す