経済財政白書をだらだら暇なときに読んでる。パラパラ読んで、気になったところを拾い読み&コメント。結構ながい。130ページでまだ1/4みたい。

平成30年度年次経済財政報告(経済財政政策担当大臣報告)

-「白書」:今、Society 5.0の経済へ-

【説明資料】 平成30年8月 内閣府経済財政分析担当

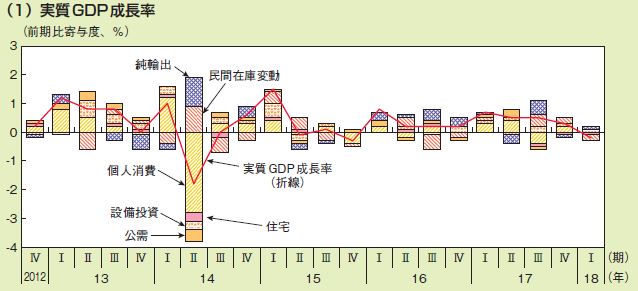

第1-1-1図 景気の現状

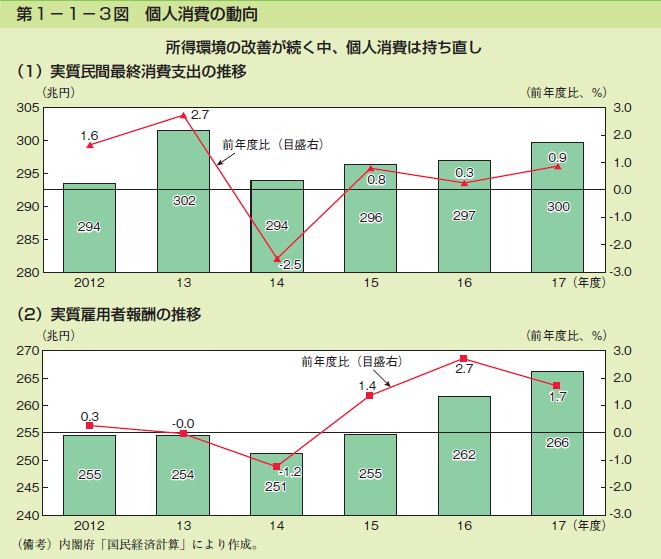

実質民間最終消費支出の推移、2014年に発生した消費税増税+3%のインパクトを3年経っても打ち消せてないね。個人消費は持ち直しって言ってるけれども、消費税分も持ち直せてないよね。

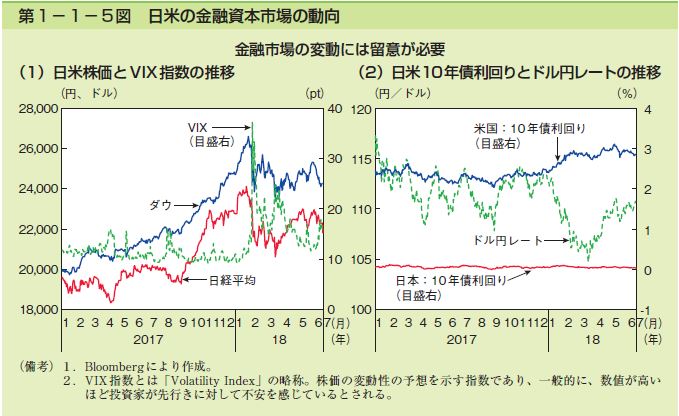

新発10年の国債の利回りがその国のリスクフリーレートとか言うけれども、日本は0.126%とかそんなんしかないのね。ここ一年ぐらい0.05%あたりに張り付いてたみたいだから、それでも倍近い上昇なんだろうけれども、これじゃぁ0%成長の当たり前だよね。

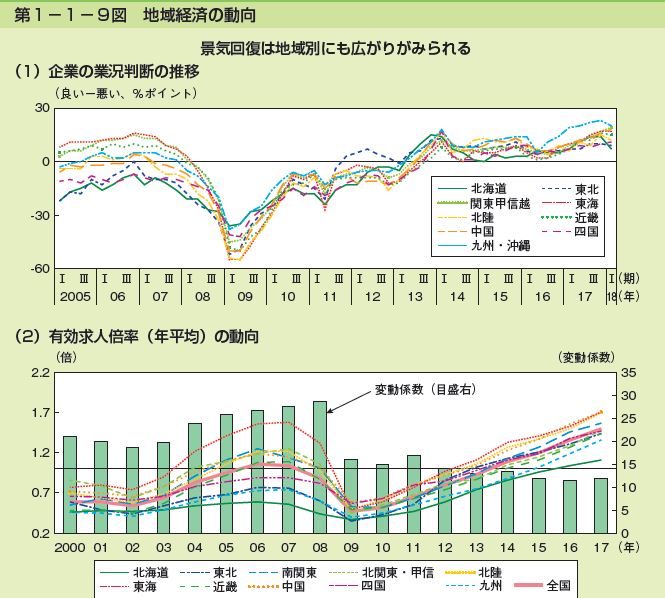

第1-1-9図 地域経済の動向

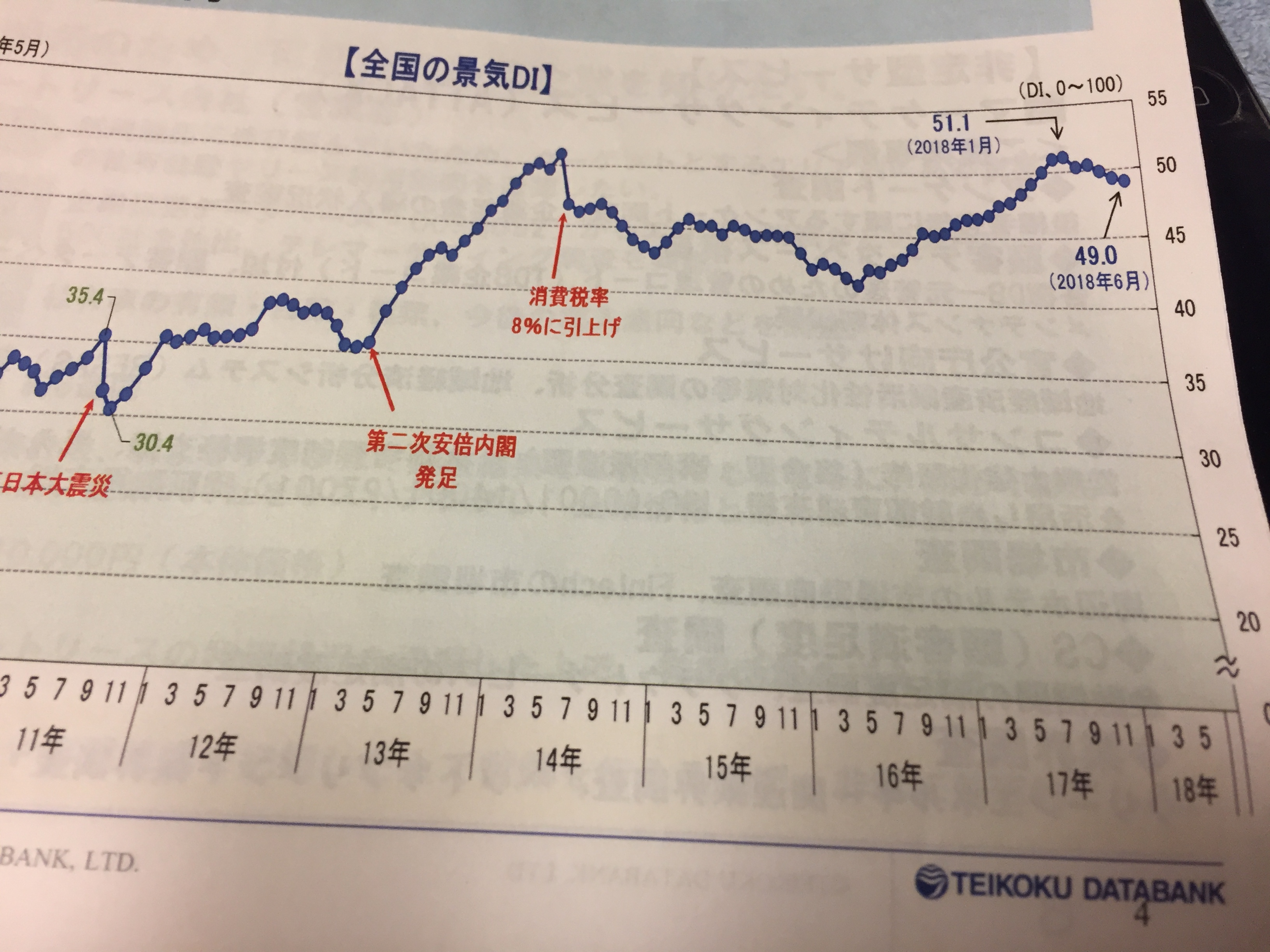

あれ?DIのぼり調子だって! ほんと?

帝国データバンクさんをお呼びして開催したセミナーでいただいた資料の1~5月の景気DIをみてみると、年末で頭打ち下がってるので今年はトータルだと50切るかもね。(50で景気がわるいなーって感じるひとが半分を超す気分指数)

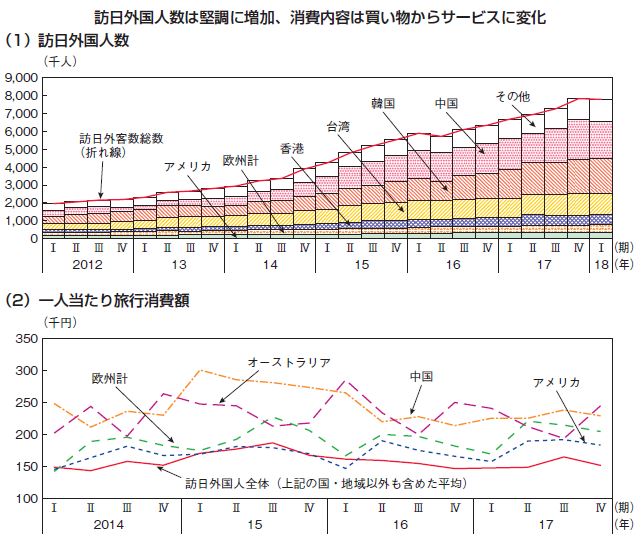

旅行外国人増えたのは知ってたけれどもこうやってデータで見るとすごい増えてるね。台湾、中国、韓国。

旅行消費額で見ると、中国だけでなく、オーストラリアもすごい。韓国や台湾は消える。まあこの二カ国は自国と日本とで買えるものに大差なさそうだもんね。為替の問題もあるかもしれないけれども、オーストラリアと日本は時差も1~2時間しかないんだから、もう少し訪日者数も増えてもいいかな。飛行時間が長すぎるかな?10時間もかかったっけ? 10時間、モスクワいけちゃうか。

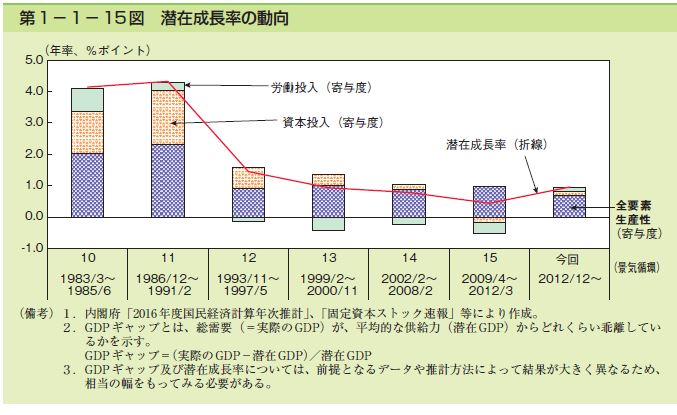

消費税の導入が、1989年3%、1997年5%、2014年8%ここらへん。こうやってみると、もしかしたら日本の低迷の原因は中途半端に運用導入された消費税なんじゃないかって気がしている。織田信長以前は等しく課税する人頭税で、楽市楽座で利益が出たやつに課税する方式にして経済が活性化したんだけれども、また楽市楽座すれば経済活性化するかもね。もっとも、あまり民間に力蓄えさせたくないのか、政策みていると参勤交代みたいな民を無為に疲弊させる制度ばかりで経済成長とか実はさせたくないんだろうなって節もあるけども。経済活性化とか口では言っているけど愚衆が余計なことしないように疲弊させておきたいのもかもね。

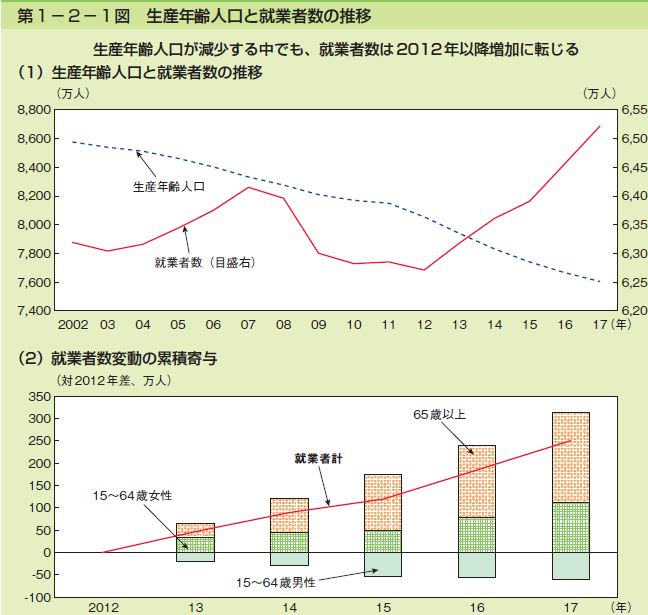

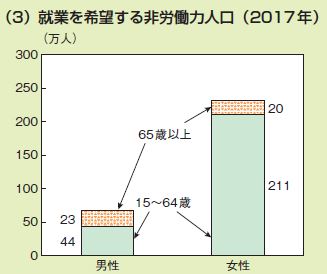

産年齢人口は着実に減っているのに、就業者数は増えている。

理由は高齢者と女性。こんなに影響あったのか。すごいね。

こうやってみると「待機女性」が鍵。男性と比較してもあと150万人ぐらいはいけるはず。

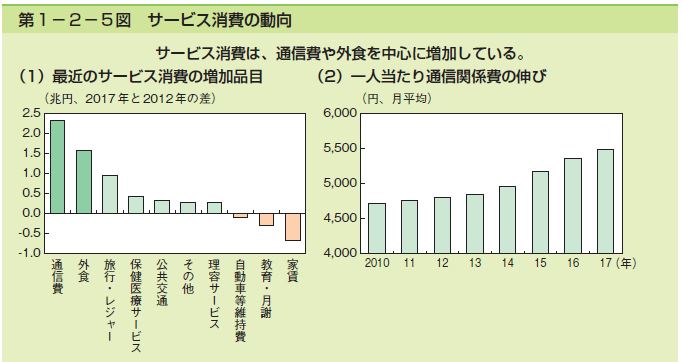

第1-2-5図 サービス消費の動向

家賃の下落は供給過剰だからまだ下がりそうだね。

通信費伸びてるね。5年で2.5兆。一人あたりでも伸びているので、あれだけど、この間に起こったトラフィック増加の要因を考えると調整されているほうかもしれない。

● 単身世帯や共働き世帯の増加で外食が堅調に推移

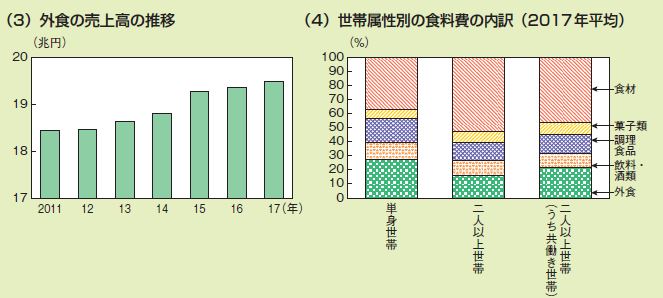

外食の売上高についても緩やかに増加している(第1-2-5図(3))。形態別にみると、居

酒屋では売上が減少傾向であるものの、ファミリーレストランやファーストフード店では客数

の増加に加え、客単価の上昇もあり、高い伸びとなっている

外食堅調??

外食が通信費と同じようなカーブで伸びてるのは意外。ぶっちゃけわからんけど、労働集約型で低賃金労働者が減っているので顧客当たり単価をあげないと生き残れなかったことによるものだろうか?まあわからん。2014年あたりから上昇している。外食産業につま先突っ込んでる商売をしている身からすると、消費税増加の影響か円安の影響かわからんけれども、この頃から仕入れ価格がバカあがりしてしまったってのを記憶している。十年来付き合いがあったいくつかの食品卸会社が倒産してしまったのもこの頃。紅茶屋さんは辛かったのぅ。これは円安由来かもしれんが。

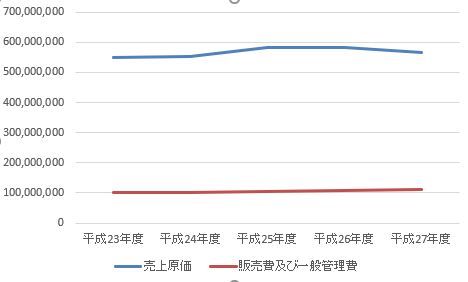

このグラフは売上高だからなぁ・・・。これって国際会計基準での売上高じゃないよね?売上に税を含んでるのかな?売上高はあがってるけれどももしかして利益はあがってないのかな?体感とあまりにあわないから別の統計からとかからも調べてみよう。

ん。

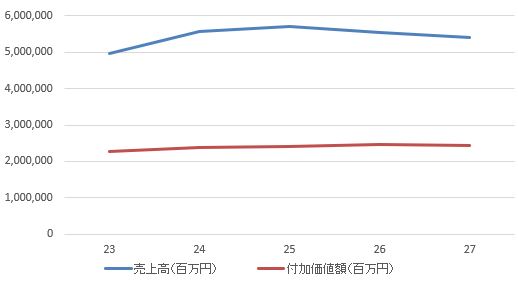

平成28年企業活動基本調査速報-平成27年度実績-

http://www.meti.go.jp/statistics/tyo/kikatu/result-2/h28sokuho.html

第1表 総括表(時系列) 産業別、企業数、事業所数、常時従業者数、総資本、売上高、付加価値額

飲食サービス業の売上高と付加価値額をグラフにしてみると、付加価値額はのびてなさそうなので、やっぱし、原価が増えてるのが原因かな?

業種別の経年データはないんだけれども、「第6表 産業別、営業費用及び利益」をグラフにしてみると、全産業でみても売上原価が増えている。やっぱこっちが原因っぽい。販管費は増えてないので人件費はあがらずと。利益が増えてるわけじゃないので人件費はあがんないよね。やっぱ御用学者を要したうそっぱちじゃんか。

飲食サービス業はいろんなものを仕入れて加工する食品加工業としても最末端で、最終的な接客サービス業なので、上流にある売上原価の上昇が積み重なったのだとおもう。売上は一見増えているように見えるが利益にはつながっていない売上増なので、外食すごーい、堅調~!とか言っていては駄目っぽ。つか、駄目だよ。

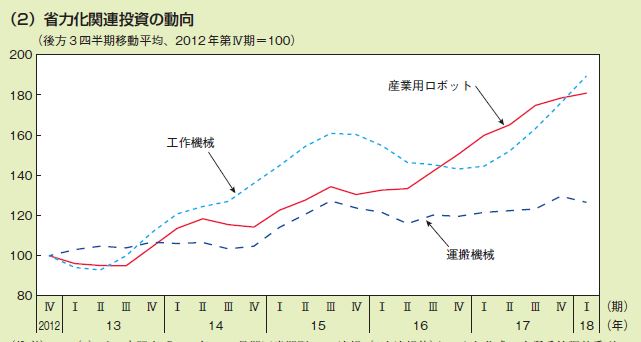

産業用ロボットが踏み上がってるのみると、「設備投資が緩やかに増加」とか喜ぶ指標というよりは、産業が無人化にシフトしてるんだな、人からロボットなんだね、って感想。

1-2 ボリューム減による実質値上げ

内容量を減らして価格を据え置く、いわゆる「実質値上げ」の動きが広まっています

うまい棒が小さくなるとかチョコパイがありえないほど小さくなるぐらいならまだ俺も我慢できてたんだけれども、これ、もう内容量だけじゃ済まなくなってきて、食品のなかには品質を下げてとかいうのが目につくようになってきて怖い。

お気に入りの揚げ煎餅が今までの油と変ってて「外はかりかり、中はふわふわ」だったのが、「ガリガリ」になっちゃって唖然とした。新商品ならまだしもレギュラー商品の風味が変わったらもう駄目だろうっていう感じ。スーパーとかの大量仕入れ店からの販売価格統制と、原価費の板挟みなんだろうけれども、悲しい。

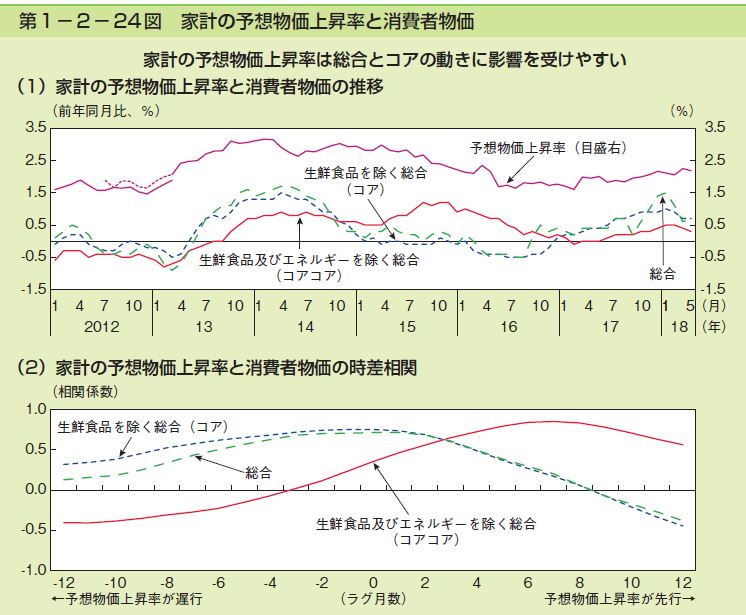

生鮮食料品を除く総合の物価上昇率が、生鮮食料品およびエネルギーを除く総合より6ヶ月ぐらい先行する。ぱっと見のこのラグがどこで相関をとってるのかわからないけれども6ヶ月ぐらいとの相関が0.8ぐらいはありそうなので、結構な確度だ。経験から先物の物価変動のほうが家計の予想物価より6ヶ月ぐらい先行するので、家計の生鮮食料品の物価は1年先まで見えてるってことでいいんだろうか? 高度に工業化された現代農業漁業において天候不順は相関係数0.2ぐらいしかないのかな?ちょい意外。

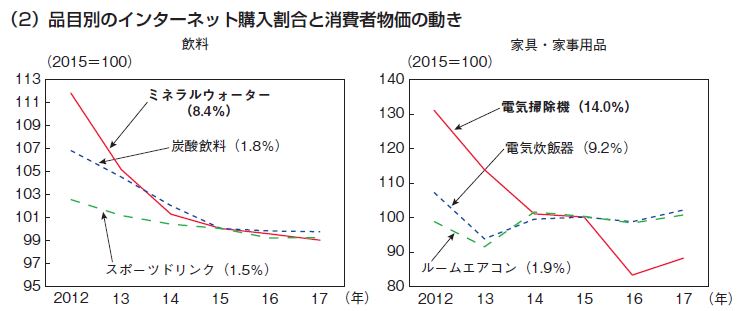

(2)品目別のインターネット購入割合と消費者物価の動き

2015年を100にした図。こうやってみると、価格の押し下げが続いているようだ。経営学の教科書的に考えるなら大量供給者に対して販売者の新規参入を妨げる手段がなく、利益の平準化がおきているのだろう。でも、掃除機以外、底値かな?

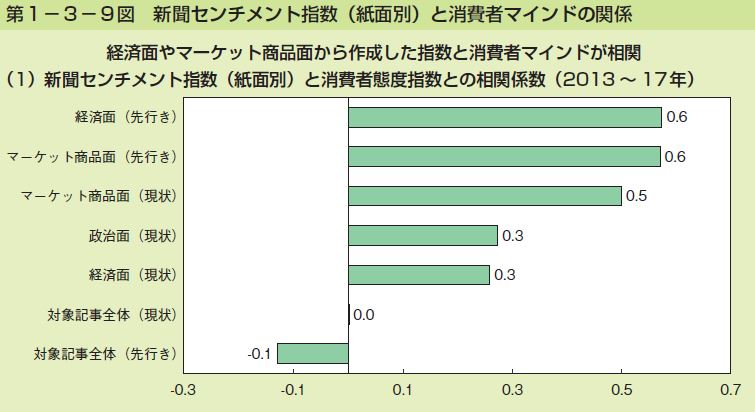

これ面白いかも!

新聞のテキストデータをディープラーニングによる感情解析をして相関をとったデータ。

でも、ぶつけているのが内閣府「景気ウォッチャー調査」なので、民衆の景況感は0.6ぐらいの新聞等報道と連動しちゃうってのが、実かもしれないけれども、ツイッターの感情解析がマーケット指標に相関あるよねってぐらいの面白みはある。

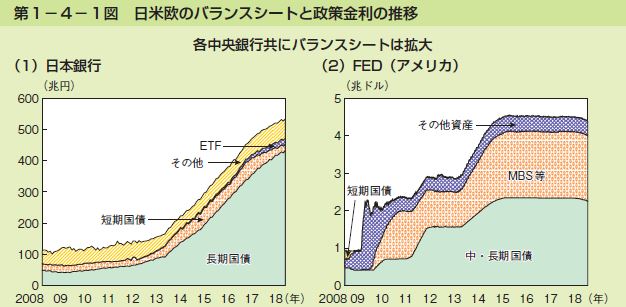

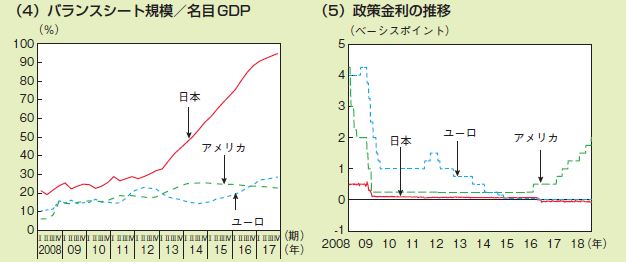

第1-4-1図 日米欧のバランスシートと政策金利の推移

発行長期国債ふえてんなー・・・・。

これに関しちゃアメリカの無期限無制限の量的金融緩和(quantitative easing)、QE1(2008)、QE2(2010)、QE3(2012)が引き金になって、日本だと2014、ユーロ圏の2015あたりからの量的緩和という名のマネタリーベースの増大を招いていることはみてとれるんだけれどもさ、金の硬直化を起している日本ではヘリコプターマネーでお金投下して、政策金利ぶちさげても民間銀行の預貸率とかかわらねぇし、名目GDPも伸び悩んで結果中央銀行のバランスシート規模だけ増やして終わってる。国債を新発10年と考えるとここらへんの償還が始まりだすのが日本だと2024あたりから2038年あたり。米国だと2021年ぐらいか。ここらへんで一旦また経済クランチするかもね。以外と時間ないね。世間にはアベノミクスを批判とか褒めたりするけれども、そもそもアメリカさんがリーマンで追い詰められてQEに舵とってなければこんなお金のバカ発行することもなかったわけで、信用貨幣経済の終わりの音なのかもしれないね。

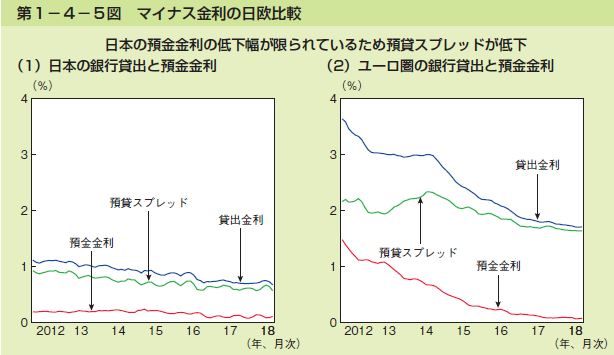

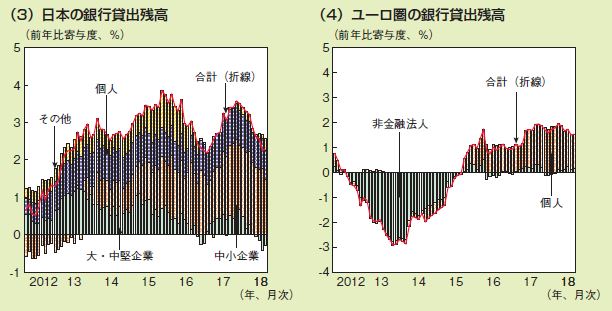

マイナス金利になって、銀行からしてみたら預金者は「お客さん」ではなくなり、できれば口座とかお金を預けてほしくない存在になった。これって結構エポックなんだけれども、お金持ちの高齢者とかは銀行からはお客さん扱いされてほしいのでちょっと悲劇的なミスマッチがこれから顕在化しそう。商習慣上なかなかお金持ちを無下にはできないだろうし、また水が変わることもあるだろうし。

銀行側からすると手元にお金を持っていると損をするので、なんとかどこかに貸付をおこなわなければならない。グラフをみるとその逃げ先が中小企業や個人への貸出に向いたことがわかる。日本版サブプライムだね。シェアハウス融資とかはやくもハジけた気配もあるけれども。

にしても銀行の貸出金利、とうとう統計でも1%切ってるんだね。お金借りないので噂でしか聞いたことがなかったよ。これじゃ銀行の経営が送金とか引き出しの手数料収入にだけ頼るのもあたりまえだね。

all_01.pdf はこんなところでおしまい。またこつこつ読んで、そのうち2/4あげるよ~。

ではごきげんよう

コメントを残す