こんな話題があった。

http://anond.hatelabo.jp/20150606185828

ちょうど昨日武蔵野プレイスに居たので、つらつら調べながら書いておく。

武蔵野プレイス

JR中央線武蔵境駅南口駅前。

農水省食糧倉庫跡地に建てられた複合施設。1Fには民間のカフェが入り、雑誌コーナーや特設展が開催される。

地下3階、地上4階だてのアップルコンピューター的なデザイン物件。窓は丸いし、ついでにいうと壁と天井の継ぎ目もなく丸い。正確には丸というよりは長方形の角落としたオーバル型。うっかり窓際に近寄ると背の高い人は頭をうつ。結構痛い。

写真 (c)会社名(有)kwhgアーキテクツ http://kwhg.co.jp/wp/

川原田 康子さんと、比嘉 武彦さんによる二人組の有限会社の建築作品? 2人でやるとはなかなかやるね。

吹き抜けも多くあり近未来的な様相がある開放的な建築物である。書棚が低く視界を遮らずフロア全体を見渡せる。本が圧縮陳列されていないので蔵書数が少ないようにも感じるが図書館は地下2階にまで拡がっているので蔵書数は14万冊ほどある。子供用の読み聞かせスペースなども充実していていろいろいい感じ。

3〜4階は上は会議室や学習用の貸しスペースになっていて、小会議室は2,000〜円ぐらいでプロジェクター付きで半日借りられる。ここ2年ぐらいプログラマーズカフェはここを借りて開催している。全館wifiの自由利用ができるのだが、フィルターが掛けられているためにyoutubeなどは見ることはできない。ポートが閉じられていたり、接続人数制限でしょっちゅう切れるので、まぁ無いよりはいいねという感じ。

地下3階にはたしか300円ぐらいで借りられる格安の貸し音楽スタジオがある。しかし、ここはティーンしか利用できない秘密の花園なので、おっさんがうっかり地下にたどり着いてしまったのならばすみやかに引き返す必要があるだろう。

武蔵野プレイス

http://www.musashino.or.jp/place/_1191.html

「集う、学ぶ、創る、育む〜知的創造拠点」というコンセプト

「知識・情報の場」「創造の場」「表現の場」「体験の場」「集いの場」と、この5つの場

「図書館機能」「会議・研究・発表」「創造・練習・鑑賞」「交流」という4つの施設機能

武蔵野市

おしゃれ臭のする図書館ということで武雄と武蔵野の区別が怪しい、はてなブックマーカーもいるようなのだが、武蔵野市は東京にあり吉祥寺を有する財政的にも恵まれた街である。東京23区はもともと旧東京市なので都が管轄する部分も多く、そもそも特別区であるので地方自治体ではないのだが、それに隣接する武蔵野市や三鷹市からは地方自治体になる。法区分ではその他の地方都市と同列だ。

で、枠組み的には地方となるのだが、その税収は潤沢だ。

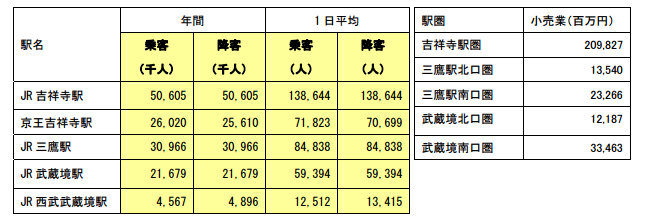

なにせ武蔵境駅、三鷹駅(の半分)、吉祥寺駅は武蔵野市なのだ。

武蔵野市は平成26年に全国55しかない地方交付税の不交付団体の1つである。

地方自治体は全国に合計1,741あるので内1,686は財源不足団体となる。 [[ http://www.soumu.go.jp/main_content/000304504.pdf ]]

平成26年度不交付団体は下記のわずか55団体。

北海道 泊村

青森県 六ヶ所村

福島県 広野町 大熊町

茨城県 神栖市 東海村

栃木県 芳賀町

群馬県 上野村

埼玉県 戸田市 三芳町

千葉県 市川市 成田市 君津市 浦安市 袖ケ浦市

東京都 立川市 武蔵野市 三鷹市 府中市 調布市 多摩市

神奈川県 鎌倉市 藤沢市 厚木市 寒川町 箱根町 愛川町

新潟県 聖籠町 刈羽村

山梨県 昭和町 忍野村 山中湖村

長野県 軽井沢町

静岡県 御前崎市 長泉町

愛知県 碧南市 刈谷市 豊田市 安城市 小牧市 東海市 大府市 みよし市 長久手市 豊山町 大口町 飛島村 幸田町

三重県 川越町

滋賀県 竜王町

京都府 久御山町

大阪府 田尻町

福岡県 苅田町

佐賀県 玄海町

なんか、日本で黒字地方自治体になるには、原発もつか、王国もつか、空港もつか、夢の国もつかしかないんじゃないかとすら思う。一般市民税収入などから黒字運営できているところはホント少ない。でも、山中湖村にできてるんだからとも思う。

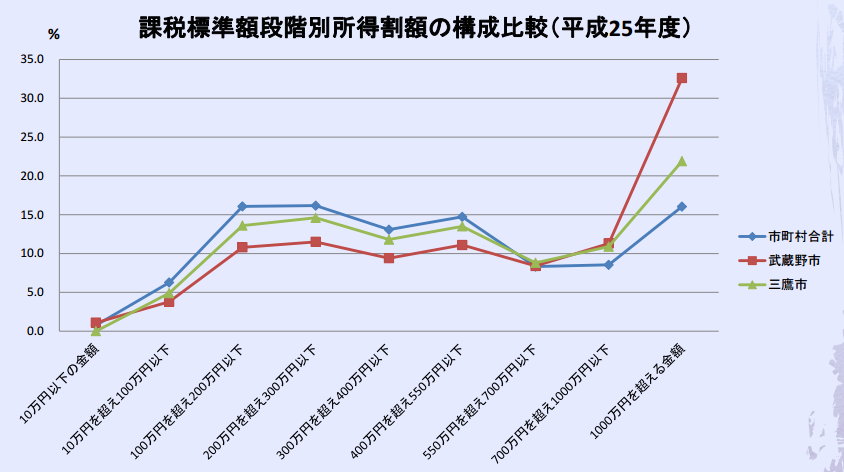

武蔵野市の平成25年度で歳入合計は623億、市税分で375億ある。

全国平均と比較しても高所得者が多く、また低所得者が少ない。5%しかいない年収1,000万以上の高額所得者が税収の35%近くを支えているという素敵構造だ。ゴチになります。

[[ http://www.city.musashino.lg.jp/dbps_data/material/_files/000/000/018/919/shiryo3.pdf ]]

ここらへんの市の関係者に聞くと無駄遣いをして交付団体になったほうが実はつかえる財源は多くなるんだが挟持ってものがあるらしい。

あ、ちなみにすごく本筋からはずれるのだが武雄図書館は2013年で、武蔵野プレイスは2010年開館なのである。あまり深くは書かない。

図書館

本を読むから高所得者が多いのか、高所得者が多いから図書館の利用率が高いのかはわからぬのだが武蔵野市は図書館の貸出数は全国1位だそうだ。

平成22年度の統計を見ると、武蔵野市立図書館の貸出数は、同規模自治体(人口 10〜15 万人)の中で、全国第1位であり、近隣自治体の中でも、市民1人当たりの貸出数 13.68 冊は第1位

https://www.library.musashino.tokyo.jp/data/houkoku/houkoku_23.pdf

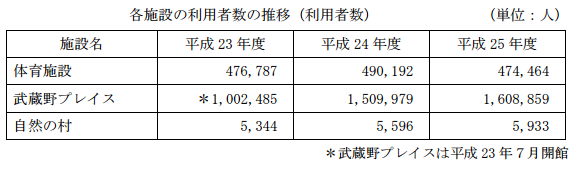

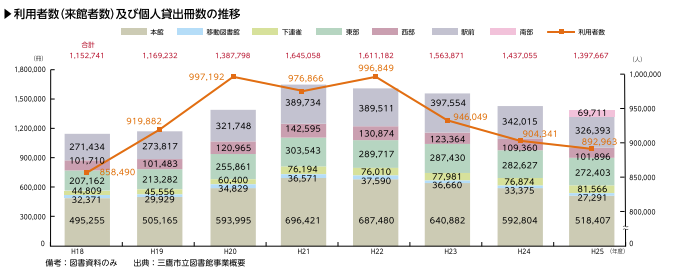

なんと武蔵野プレイスだけで年間160万人もの利用者がある。

公益財団法人 武蔵野生涯学習振興事業団 (平成 27 年度〜平成 31 年度)

http://www.musashino.or.jp/var/rev0/0000/9403/201553110275.pdf

各施設の利用者数の推移(利用者数)

逆に周辺都市の三鷹市の図書館利用率は武蔵野プレイスオープン以降下がっている。

http://www.city.mitaka.tokyo.jp/c_service/048/attached/attach_48727_1.pdf

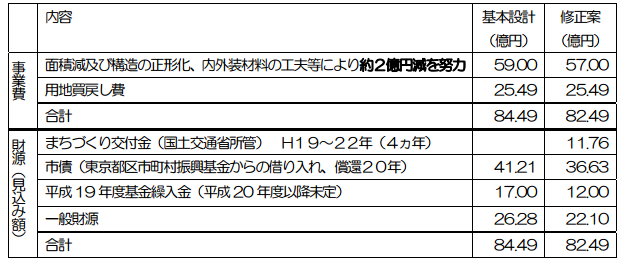

建設コスト

総事業費約82億5千万円、用地取得費約25億5千万円

[[ http://www.city.musashino.lg.jp/sesaku_keikaku/kyoikubu/musashinoplace_kensetsu/004290.html ]]

地上4階建ての500坪程度の建物にしては結構お高いように感じる。地下3階もつくっているからだろうか?

建物本体の工事費は,35億円程度だと思います.グレードにもよりますが,一級建築士製図試験に出題される規模の美術館や図書館等の公共施設の工事費は,20〜40億円程度となります

http://blog.livedoor.jp/ura410/archives/53190593.html

三鷹市の商業地区、防火地区に居るので法規制がどんなものなのかはある程度はわかっているつもりではあるのだが、ここらの地区では法的な用件を満たすために、使用可能な耐火材など建築資材や工法がほぼ限定される。ここらへんで地下を無くして鉄骨7階建てのビルを建てても100坪ぐらいならざくーっと4〜5億ぐらいなので単純に5倍したら25億か。階段2系統にエレベーター3系統とか、大規模公共施設の要件とか満たそうとすると35億ぐらいになってしまうのかな?

建物に吹き抜けが多いのもおしゃれが理由ではなく、容積率の問題のような気がする。

建 蔽 率 73 % ( 許容建蔽率 100 %(建基法 53 条 5 項による))

容 積 率 458 % ( 許容容積率 500 %)

建築面積 1,591平米

容積対象床面積 約 9,010平米 1F 約 1,180平米

延べ床面積 約 9,937平米

地上4階 地下3階

[[ http://www.city.musashino.lg.jp/dbps_data/_material_/_files/000/000/004/802/7579-1.pdf ]]

商業地区、防火地区で公共施設を建てようとすると高さを稼ぐよりも地下に掘ってしまったほうが安いのだろうか?少し調べてみたが学校、博物館、美術館又は図書館に準ずる特殊建築物は高さ31m以上になるとなにやらあるようだけど、パッと見た感じ、地下室をつくるよりコストがかかるほどとは見えない。

http://www.reiki.metro.tokyo.jp/reiki_honbun/g1011306001.html

それとも、防災や、防火的な別の意図や意味合いがあるのであろうか?

接道は十分確保されていて商業地区であれば少なくとも10階以上のビルは建てられると思うのだが、なぜ地上4階地下3階の構造にしたのだろう?んー。なぞい。環境配慮、景観保全?軍事利用、防衛?遮断性配慮?それともシールド工法とか、地下のほじくりが安くなったのか?

だいぶ年代が遡るが隣の三鷹駅前コミュニティ・センター(三鷹駅前図書館)と比較してみる

敷地面積 922.75平米

総面積 2,631.40平米

買収額(敷地 平成4年) 35億2千万

建築総工事費 23億7千万

地上5階 地下2階

http://www.tku.ac.jp/kiyou/contents/economics/267/13_omoto.pdf

20年以上前のバブル期だから駅からは離れているのに用地取得費が高くついているが、建築費用はこちらの方がずいぶんと安い。まあ駅前コミセンは普通のビルだからな…。その差かな?

日本財団の工事費用調査から調べた。

40万円/平米だとすると1万平米で40億。妥当なラインになる。

地方公共団体の財政分析等に関する調査研究会報告書 日本財団

http://www.jichi-sogo.jp/wp/wp-content/uploads/2011/06/2011_02.pdf

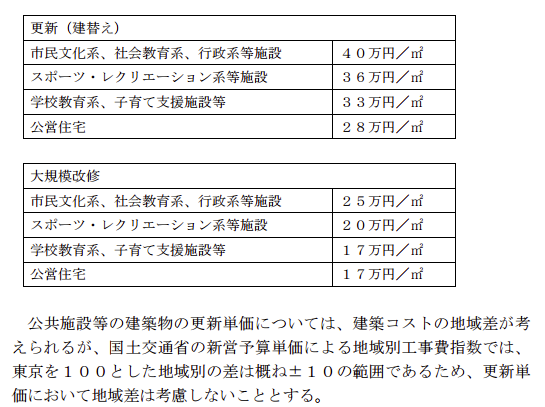

国土交通省の新営予算単価による地域別工事費指数では、東京を100とした地域別の差は概ね±10の範囲であるため、更新単価において地域差は考慮しない

日本建築学会「建築物の耐久計画に関する考え方」 鉄筋コンクリート造・鉄骨コンクリート造の目標耐用年数60年、建設時より30年後に大規模改修を行い、60年間使用して建替える。

大規模改修時単価は建て替え単価の約60%相当。

経営

税制上の耐用年数は50年?30年?

鉄筋コンクリート製建物左記以外のものだとすると耐用年数50年

国税庁 第2章 耐用年数関係各論 第1節 建物 (左記以外のもの)

[[ https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/sonota/700525/02/02_01.htm ]]

50年で考えると減価償却費で考えると年間1.1億ぐらい。

まぁ、年間160万人が利用する建物の事業費として考えれば序盤としては大成功といっていいと思う。

公益財団法人 武蔵野生涯学習振興事業団 (平成 27 年度〜平成 31 年度)

[[ http://www.city.musashino.lg.jp/sesaku_keikaku/kyoikubu/musashinoplace_kensetsu/004811.html ]]

建築物にお金をかけるべきかかけないべきか

自治団体が自己裁量の財源で事業を行い、しかもそれが対外的にみて成功しているのであればそれは良いことなのではないだろうか。

会社の福利厚生のようなものだ。黒字会社が福利厚生を厚くする。他の会社から羨まれ、離職率は下り、優秀な人材を確保できるようになる。

事実、三鷹市の図書館の貸出件数がプレイス以降下がっているということは周辺の商業施設にも影響があり、事業体としては周辺経済に影響を与えていて商流に変化を与えている。言ってみれば、その自治体はその事業で周辺自治体から外貨を稼いだわけだ。余剰金の処分方法として、次につながる褒められるべき手腕だ。

しかし、これを形だけ真似て、同規模の建物を建てることには関心しない。

不採算の地方自治体が財政赤字を垂れ流したまま、更生施設に投資をするというのは一体何を意味するだろうか?

会社が赤字だけど、いい暮らししたいから福利厚生あげたいというようなものだ。タコが食うものがなくて自分の足食うような蛸配当に近い。

本業部門でマイナスなのに、市債を発行して衛生環境をあげても、本業の収支は改善しないばかりか、維持費や将来の改修費用など新たな費用を発生させる。

公共事業や箱物行政は地域の経済を支えるというような考え方がある。

たしかに、人に使われるなら経済がまわるが、資材につかわれるため海外に流出する割合も多い。建築は基盤産業ではないのだ。

また近代において建築はモジュール化、ユニット化、プレファブリケーション化がすすみ、在来工法のように建設費が職人におちる割合はすくない。コンクリートや鉄筋など耐久投資材への購入費用となる。

コンクリート、石、鉄、また木材などの建築資材は日本は海外から購入している。日本全国どこで建物を建てても建築費用が変わらない。国土交通省の新営予算単価では地域別工事費指数は差が10前後に収まるので無視するとある。不動産価値は土地代と資材費でしかない。

耐久消費財で経済を回そうとすれば、10の経済を回すのに100の投資をしなければいけない。

また耐久消費財は維持費用や撤去費用がかかるのだ。

ハコモノの場合30ごとに60%の同様の費用が発生するとある。

全国で一番最初に上下水道普及100%になった三鷹は、昨今は改修でてんやわんやだ。

国や自治体の予算作成は単年度予算作成で、財務3表どころか、複式簿記すら採用しておらず、資産の現在価値の把握や、保守のための複次年度の予算計画が困難である。

戦後高度経済成長期に建てられたトンネルやダム、団地などはこれから改修が喫緊の課題となる。

ザハザハ案の代々木国立競技場は、町中に橋梁をつくりょうなものなので、そもそも無理だとしても、費用と効果は考慮されるべきものだと思う。

その建物があることで街の価値があがり、外から人が流入し経済効果があがるのであればそれは投資になるが、あの建物はワシが建てたという銅像と変わらない政治家の自己顕示的な使われ方をしては、それは債務だ。代々木の新国立競技場はどっちであろうか?

石原知事、猪瀬知事あたりで決まってたのに動かなくなったもの。

築地の豊洲新市場の場外業者が2社、ごめんなさいしたのを考えると、なんかあれこれ、あれが何して何だったのかね?